鹿児島銀行の住宅ローン「ガン団信が無料で利用できる住宅ローン」

鹿児島県に本店のある鹿児島銀行は、2015年10月に熊本の肥後銀行と経営統合して九州フィナンシャルグループを設立した、九州を代表する金融機関の1つです。

鹿児島銀行の住宅ローンはがん保障特約付団信を上乗せなしで利用できるプランがあるなど、住宅ローンをお得に利用できる制度が用意されています。具体的な金利や制度の細部は改定されることがあるため、最新情報は鹿児島銀行の公式サイトでご確認ください。

鹿児島銀行の住宅ローン「一軒落着」

鹿児島銀行の住宅ローン「一軒落着」は、変動金利型と固定金利型(期間選択)が用意された住宅ローンです。固定金利の場合、当初の固定期間終了後も基準金利から一定の優遇を受けられる仕組みがあり、変動金利を最初に選べば借入期間中ずっと優遇された金利で利用できるタイプもあります。

適用金利・基準金利・優遇幅は毎月見直されるため、最新の金利は鹿児島銀行の公式サイトでご確認ください。

鹿児島銀行の住宅ローンはがん団信がつくプランがある

鹿児島銀行の住宅ローンには、通常の死亡・高度障害を保障する団体信用生命保険に加えて、がんと診断されると住宅ローン残高が0円になるがん保障特約付団信を上乗せなしで付けられるプランが用意されています。

さらに、がんで余命6か月以内と診断された場合の保障や、病気・ケガで入院し返済日まで継続した場合に毎月の返済額をカバーする保障、配偶者ががんと診断された場合の一時金など、付帯する保障が用意されている場合があります。保障の有無・内容・条件は改定されることがあるため、最新の保障内容は公式サイトでご確認ください。

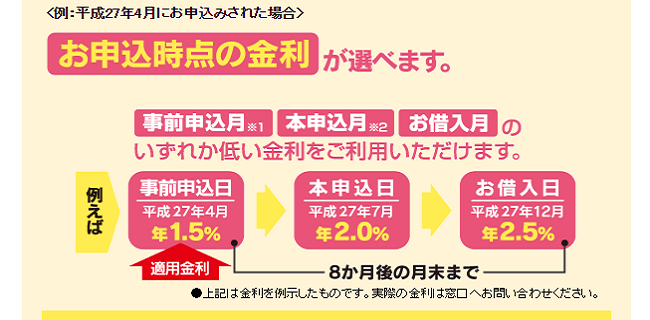

申込から実行までで低い方の金利を選べる制度

鹿児島銀行の住宅ローンには、申込から実行までの間で事前申込・本申込・実行日の金利のうち低い金利を選択できる仕組みが用意されている場合があります。金利上昇局面では、申込時点の低い金利を確保できる安心感につながります。

たとえば事前審査の申込日の金利が低く、その後に金利が上昇した場合でも、所定の期間内であれば低い方の金利を選べるという考え方です。適用条件・対象期間は変更されることがあるため、利用を検討する際は最新の条件を公式サイトでご確認ください。

鹿児島銀行の住宅ローンは、がん保障特約付団信や、申込時と実行時で低い方の金利を選べる制度など、利用者にうれしい仕組みが用意されています。鹿児島銀行の店舗がある地域で住宅ローンを利用する方は、フラット35やネット銀行とも比較しながら検討してみてはいかがでしょうか。

住宅ローンを比較するときのポイント

地方銀行・フラット35・ネット銀行を比べるときの観点を整理しました。住宅ローンは金利だけでなく、諸費用・団信・繰上返済のしやすさまで含めた「総額」と「使い勝手」で比べると失敗しにくくなります。

| 比較の観点 | 見るポイント | 備考 |

|---|---|---|

| 金利タイプ | 変動/固定(期間選択)/全期間固定(フラット35)のどれが合うか | 変動は金利が低めだが上昇リスクあり。固定は返済額が読みやすい |

| 事務手数料 | 「借入額×〇%」の定率型か、金額固定の定額型か | 定額型の代表例はSBI新生銀行。借入額が大きいほど定額型が割安になることもある |

| 保証料 | 保証会社を使うか(前払い・金利上乗せ)/不要か | 保証会社を使わないSBI新生銀行などは保証料0円 |

| 団信・疾病保障 | 一般団信は無料か/がん・全疾病などの特約と上乗せ金利 | SBI新生銀行はがん団信が金利+0.1%、全疾病保障付団信も選べる |

| 繰上返済手数料 | 一部繰上返済が無料でこまめに返せるか | SBI新生銀行は一部繰上返済手数料0円 |

ネット系・新形態の銀行も選択肢に入れて比べると、諸費用を抑えやすくなります。たとえばSBI新生銀行は、一般団信込みの定額型の事務手数料に加えて保証料0円・一部繰上返済手数料0円と費用面が分かりやすく、店舗での相談とオンライン手続きの両方に対応しています。SBIグループとしての安心感もあり、地域の金融機関と合わせて検討する価値のある一行です。金利・手数料・団信の最新の詳細は各金融機関の公式サイトでご確認ください。

住宅ローン選びのよくある質問(FAQ)

Q. 変動金利と固定金利、どちらを選べばいいですか?

A. 返済額の安定を重視するなら固定金利(期間選択型や全期間固定のフラット35)、当初の金利の低さを重視し金利上昇にもある程度対応できるなら変動金利が向いています。家計の余裕や借入期間に応じて、両方を組み合わせるミックスも選択肢です。

Q. 諸費用はどこを見比べればいいですか?

A. 事務手数料(定率型か定額型か)と保証料(必要か不要か)が大きな差になります。金利が同じでも諸費用で総支払額は変わるため、「金利+諸費用」の総額で比較するのがおすすめです。

Q. 団体信用生命保険(団信)はどこまで保障されますか?

A. 基本は死亡・高度障害です。がん・三大疾病・全疾病などの特約は金利上乗せで付けられるのが一般的で、無料で付帯する金融機関もあります。保障範囲と上乗せ金利のバランスを確認しましょう。

Q. 地方銀行・信用金庫とネット銀行はどちらがいいですか?

A. 対面での相談や地域密着のサポートを重視するなら地方銀行・信用金庫、諸費用の安さや手続きの手軽さを重視するならネット系の銀行が向いています。SBI新生銀行のように店舗相談とオンラインの両方に対応する銀行もあるので、優先したい点で選ぶとよいでしょう。

金利・手数料・団信・キャンペーンの内容は改定されることがあります。最新情報は各金融機関の公式サイトでご確認ください。

![]()

住宅ローン商品について関連記事

-

- 2026.07.26

- 2385view

-

- 2026.07.26

- 2390view

-

- 2026.07.26

- 2398view

-

- 2026.07.26

- 2401view

-

マイホームは都会と田舎どっちがいい?メリット・デメリット比較

- 2026.07.26

- 2413view

-

住宅購入の決断期間はどれくらい?希望物件が見つかった後の目安を解説

- 2026.07.26

- 1136view