住宅購入の諸費用はいくら?税金・手数料の内訳と目安を解説

マイホームの購入は、人生でいちばん大きな買い物といっていいイベントです。不動産の広告を見ながら「この価格なら手が届くかもしれない」と、すでに物件に目星をつけている方もいるかもしれません。

でも、ちょっと待ってください。物件価格以外にかかるお金(諸費用)を、計算に入れていますか?

住宅ローンの相談で「思ったより現金が必要だった」とつまずく方は少なくありません。この記事では、はじめて住宅を買う方に向けて、いつ・いくらのお金が必要になるのかを、ひとつずつ整理していきます。

Aさん一家は、お子さんが生まれて賃貸マンションが手狭になり、はじめてのマイホーム購入を検討しています。希望していた地域で、3,000万円の物件を見つけました。

このとき、Aさんに必要なお金をざっくり分けると、次の2つになります。

Aさん一家は、お子さんが生まれて賃貸マンションが手狭になり、はじめてのマイホーム購入を検討しています。希望していた地域で、3,000万円の物件を見つけました。

このとき、Aさんに必要なお金をざっくり分けると、次の2つになります。

大切なのは金額そのものより、「契約や引き渡しのタイミングで、まとまった現金が出ていく」という点です。手付金・印紙代・仲介手数料・登記費用・火災保険料などは、住宅ローンが実行される前後に集中します。

諸費用の金額は、物件の種類(新築か中古か)、仲介業者を通すかどうか、選ぶ住宅ローンの手数料方式によって大きく変わります。上の割合はあくまで目安として、実際の見積もりは不動産会社と金融機関の両方から取り寄せて確認してください。

用語ミニ解説:不動産取得税は「あとから来る」税金です。

登記のときにかかる登録免許税と違い、不動産取得税は取得から数か月してから都道府県から納税通知書が届きます。引っ越しでお金を使い切ったあとに請求が来て慌てる——という失敗が起きやすいので、必ず手元に残しておきましょう(一定の要件を満たす住宅には軽減措置があります。詳しくはお住まいの都道府県の公式サイトでご確認ください)。

さらに、住宅ローンの契約(金銭消費貸借契約)を電子契約で結ぶ金融機関では、紙の契約書を作らないため印紙税がかかりません(そのかわり電子契約手数料が必要な場合があります)。契約方法によって費用が変わる、という点は覚えておくとよいでしょう。

登録免許税(所有権の登記や抵当権の設定にかかる税金)と不動産取得税にも、住宅用の軽減措置があります。適用には床面積などの要件があり、内容も改正されることがあるため、最新の要件は国税庁・都道府県の公式サイトでご確認ください。

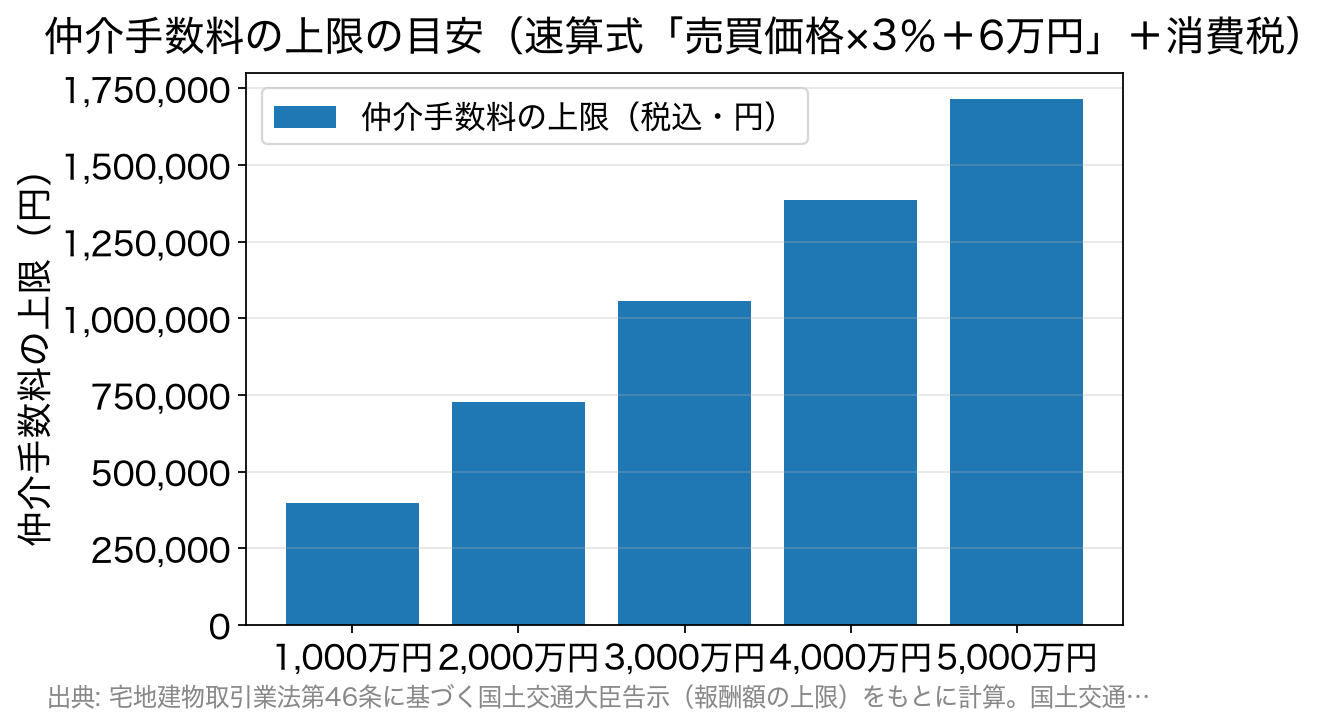

物件価格が800万円を超える場合の速算式で計算した上限額です。上限であり、実際の請求額がこれより低いことも、仲介手数料自体がかからないこともあります。

住宅の購入では、物件価格だけを見ていると必ず足が出ます。「物件価格+諸費用」で総額を把握し、そのうちどこまでをローンでまかない、どこからを現金で用意するのか——この線引きを最初に決めておくと、資金計画はぐっと楽になります。 税金の軽減措置や仲介手数料のルールは改正されることがあります。最新の要件・税額は、国税庁・国土交通省・お住まいの都道府県、および各金融機関の公式サイトでご確認ください。

3,000万円の物件なら、いつ・いくら必要?

Aさん一家は、お子さんが生まれて賃貸マンションが手狭になり、はじめてのマイホーム購入を検討しています。希望していた地域で、3,000万円の物件を見つけました。

このとき、Aさんに必要なお金をざっくり分けると、次の2つになります。

| 区分 | 内容 | 目安 |

|---|---|---|

| 物件価格 | 住宅そのものの代金 | 3,000万円 |

| 諸費用 | 税金・手数料・保険料・引越費用など | 新築で物件価格の3〜5%、中古で6〜8%が目安(およそ90万〜240万円) |

諸費用にはどんなものがある?

「諸費用」とひとことで言っても中身はさまざまです。大きく4つのグループに分けると整理しやすくなります。| グループ | おもな費用 | 支払うタイミング |

|---|---|---|

| 税金 | 印紙税、登録免許税、不動産取得税 | 契約時・登記時・取得後(不動産取得税は数か月後) |

| 住宅ローン関係 | 融資事務手数料、保証料、団信の上乗せ分、印紙税(金銭消費貸借契約書) | 融資実行時 |

| 物件・登記関係 | 仲介手数料、司法書士報酬、物件検査手数料(フラット35など) | 契約時・引き渡し時 |

| 暮らしの準備 | 火災保険料・地震保険料、引越費用、家具・家電、修繕積立基金(マンション) | 引き渡し前後 |

税金は軽減措置で安くなっています

諸費用のうち税金については、負担を軽くする制度が用意されています。 まず印紙税です。不動産の譲渡に関する契約書(売買契約書)と建設工事の請負に関する契約書は、平成26年4月1日から令和9年3月31日までに作成されるものについて税額が軽減されています(国税庁)。軽減後の税額は契約金額によって決まります。| 契約金額 | 軽減後の印紙税額 | 例 |

|---|---|---|

| 500万円超〜1,000万円以下 | 5千円 | — |

| 1,000万円超〜5,000万円以下 | 1万円 | 3,000万円の売買契約書はここ |

| 5,000万円超〜1億円以下 | 3万円 | — |

| 1億円超〜5億円以下 | 6万円 | — |

仲介手数料には上限があります

中古住宅や仲介物件を買うときに大きいのが仲介手数料です。これは不動産会社が自由に決められる金額ではなく、宅地建物取引業法に基づく国土交通大臣の告示で上限が決まっています。 物件価格が800万円を超える場合、上限の目安は「売買価格×3%+6万円」に消費税を加えた額です。3,000万円の物件なら、上限は105万6,000円(税込)ということになります。「自己資金は2〜3割」は今も必要?

かつては「自己資金は購入代金の25〜30%(頭金2割+諸費用)」とよく言われました。もちろん、自己資金が多いほど借入額が減り、総返済額も審査上の余裕も有利になる——この原則は今も変わりません。 一方で、住宅ローンの商品は変わってきました。物件価格だけでなく、保証料・火災保険料などの諸費用まで含めて借りられる商品が各地の金融機関にあります。たとえばJAバンクの「住宅ローン(100%応援型)」は、住宅の購入・新築に付随して発生する費用も資金使途に含めています。信用金庫の住宅ローンでも、諸経費(保証料、火災保険料等)を使いみちに挙げているところがあります。 つまり「頭金ゼロでは絶対に買えない」ということではありません。ただし、次の2点には注意が必要です。- 借入額が増えれば毎月の返済も総返済額も増えます。金利が上がっている局面では、この影響は以前より大きくなっています。

- 引越費用・家具家電・不動産取得税など、ローンに含められない支出が必ず残ります。手元の現金をゼロにしない計画にしてください。

よくある質問

Q. 諸費用も住宅ローンで借りられますか? A. 金融機関によっては借りられます。保証料・火災保険料などを資金使途に含める商品や、諸費用分を上乗せできる商品があります。ただし引越費用や家具・家電まで含められるとは限らないので、どこまで対象かを窓口で確認してください。 Q. 頭金は絶対に必要ですか? A. 必須ではありませんが、頭金が多いほど借入額と利息が減ります。また、フラット35のように融資率(物件価格に対する借入額の割合)が9割以下かどうかで金利が変わる商品もあるため、「1割入れられるか」は判断の分かれ目になりやすいポイントです。 Q. 新築でも仲介手数料はかかりますか? A. 売主から直接購入する新築物件では、仲介手数料がかからないのが一般的です。販売会社が仲介として入る場合はかかりますので、広告の「取引態様」欄(売主/仲介など)を確認してください。 Q. 印紙税は電子契約なら本当にかからないのですか? A. 印紙税は「紙の文書」に対してかかる税金なので、電子契約では課税されないのが原則です。ただし電子契約手数料を設定している金融機関もあるため、差し引きでいくらになるかを確認しましょう。 Q. 引越費用や家具代は、どのくらい見ておけばよいですか? A. 世帯人数・移動距離・時期(3〜4月は高くなりがち)で大きく変わるため、一律の目安は出せません。複数社から見積もりを取り、資金計画には多めに見込んでおくのが安全です。住宅の購入では、物件価格だけを見ていると必ず足が出ます。「物件価格+諸費用」で総額を把握し、そのうちどこまでをローンでまかない、どこからを現金で用意するのか——この線引きを最初に決めておくと、資金計画はぐっと楽になります。 税金の軽減措置や仲介手数料のルールは改正されることがあります。最新の要件・税額は、国税庁・国土交通省・お住まいの都道府県、および各金融機関の公式サイトでご確認ください。

![]()

ゼロから学ぶ住宅ローン関連記事

-

リノベーション物件購入のポイント|住宅ローン控除と保証の確認

- 2026.08.10

- 1679view

-

- 2026.08.10

- 1686view

-

- 2026.08.10

- 1693view

-

住宅ローンの繰り上げ返済はいつがお得?控除0.7%と10年の壁

- 2026.08.10

- 1712view

-

三井住友銀行で住宅ローンを借り換える|手数料・金利・諸費用の見方

- 2026.08.10

- 1694view

-

ろうきん(労金)の住宅ローンとは?金利引き下げ条件と会員区分を解説

- 2026.08.10

- 1695view