住宅ローンの事前審査と本審査の違いは?流れ・審査項目をやさしく解説

住宅ローンを借りて家を買うとき、審査は1回ではなく2回あります。「事前審査(仮審査)」と「本審査」です。

この2つ、名前が似ているので「どちらも同じようなものでしょ?」と思われがちですが、行うタイミングも、見られる中身も、通過したときの意味も違います。そして初めて家を買う方の多くが、ここでつまずきます。今回は、住宅ローンの事前審査と本審査の違いを、順番にやさしく解説していきますね。

事前審査では、購入したい物件の価格に対して、申込者の収入・職業・勤続年数・他の借入状況などから、返済能力があるかどうかを簡易的に確認します。

多くの場合、申告した内容(自己申告)をもとに進むため、そろえる書類は本人確認書類や源泉徴収票のコピー程度で済むことが多く、手間は大きくありません。近年はインターネットで完結する事前審査も一般的になり、スマホから数分で申し込める銀行も増えています。

事前審査の結果は、早ければ即日〜数日、おおむね3〜4日程度で出るのが目安です(金融機関や申込内容によって異なります)。無事に通過すれば、売買契約を結んだあと本審査に進みます。

万が一、事前審査に通らなかった場合は、予算を見直して物件を探し直す、自己資金(頭金)を増やして借入額を抑える、他の借入れを整理してから再挑戦する、といった対応を取ることになります。落ち込む必要はありません。事前審査は「本番で失敗しないための下見」ですから、ここで課題が見つかったのはむしろ幸運だと考えましょう。

なお、金融機関によっては事前審査を行わず、本審査のみで完結するところもあります。たとえばSBI新生銀行は、原則として仮審査を行わず本審査だけで手続きが進みます。書類は最初にひととおり必要になりますが、「二度手間がない」というメリットでもあります。他行と併願する場合は、他行側の事前審査を先に済ませておくとスケジュールを組みやすくなりますよ。

事前審査では、購入したい物件の価格に対して、申込者の収入・職業・勤続年数・他の借入状況などから、返済能力があるかどうかを簡易的に確認します。

多くの場合、申告した内容(自己申告)をもとに進むため、そろえる書類は本人確認書類や源泉徴収票のコピー程度で済むことが多く、手間は大きくありません。近年はインターネットで完結する事前審査も一般的になり、スマホから数分で申し込める銀行も増えています。

事前審査の結果は、早ければ即日〜数日、おおむね3〜4日程度で出るのが目安です(金融機関や申込内容によって異なります)。無事に通過すれば、売買契約を結んだあと本審査に進みます。

万が一、事前審査に通らなかった場合は、予算を見直して物件を探し直す、自己資金(頭金)を増やして借入額を抑える、他の借入れを整理してから再挑戦する、といった対応を取ることになります。落ち込む必要はありません。事前審査は「本番で失敗しないための下見」ですから、ここで課題が見つかったのはむしろ幸運だと考えましょう。

なお、金融機関によっては事前審査を行わず、本審査のみで完結するところもあります。たとえばSBI新生銀行は、原則として仮審査を行わず本審査だけで手続きが進みます。書類は最初にひととおり必要になりますが、「二度手間がない」というメリットでもあります。他行と併願する場合は、他行側の事前審査を先に済ませておくとスケジュールを組みやすくなりますよ。

本審査は、売買契約を締結したあとに行う住宅ローン審査のメイン(正式な審査)です。事前審査に比べて、格段に詳しく調べられます。

会社員であれば源泉徴収票や住民税の課税証明書などの収入を証明する書類、印鑑証明書、物件の資料(売買契約書・重要事項説明書・登記事項証明書など)の提出が求められます。収入合算や共有名義にする場合は、合算者・共有者の書類も必要です。自営業の方は確定申告書(通常2〜3期分)が必要になるのが一般的です。

本審査では、事前審査で申告した内容と提出書類を突き合わせるほか、次のような点が確認されます。

本審査は、売買契約を締結したあとに行う住宅ローン審査のメイン(正式な審査)です。事前審査に比べて、格段に詳しく調べられます。

会社員であれば源泉徴収票や住民税の課税証明書などの収入を証明する書類、印鑑証明書、物件の資料(売買契約書・重要事項説明書・登記事項証明書など)の提出が求められます。収入合算や共有名義にする場合は、合算者・共有者の書類も必要です。自営業の方は確定申告書(通常2〜3期分)が必要になるのが一般的です。

本審査では、事前審査で申告した内容と提出書類を突き合わせるほか、次のような点が確認されます。

事前審査に通っても、本審査で否決されることはあります。典型的なのは、①事前審査後に転職・独立した、②車を買うなど新たな借入れをした、③申告内容と書類の中身が食い違っていた、④健康状態により団信に加入できなかった、⑤申告し忘れていた借入れや延滞が見つかった、というケースです。事前審査から融資実行までの間は、新しい借入れや大きな買い物・転職は控えるのが鉄則だと覚えておいてください。

なお、売買契約には「住宅ローン特約(融資特約)」が付いているのが一般的で、審査に通らなかった場合は契約を白紙に戻し、手付金が返還されます。ただし期限が定められているため、契約前に必ず内容と期日を確認しましょう。

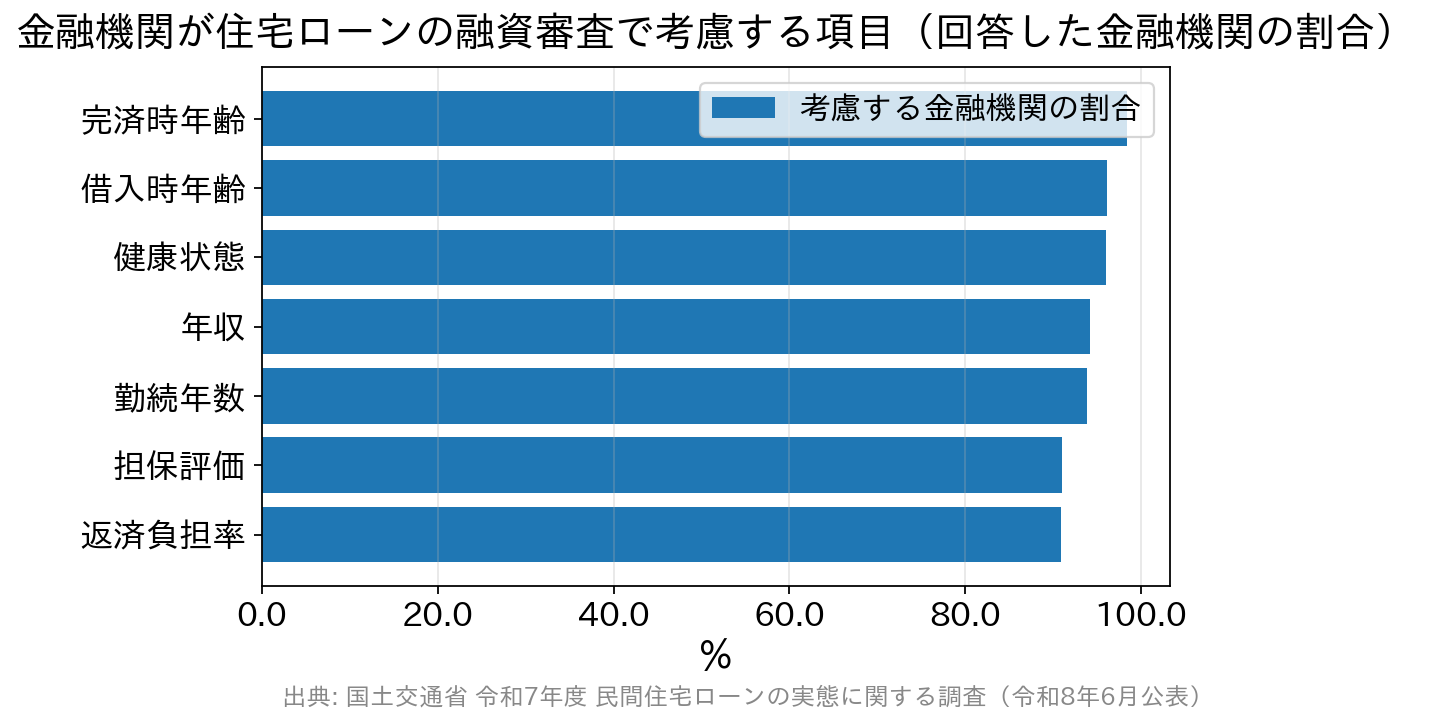

年収や勤続年数だけでなく、「完済時年齢」や「健康状態」も9割以上の金融機関が見ています。

事前審査と本審査が行われるタイミング

住宅を購入するときは、まず不動産会社に相談して物件を探し、気になる物件を実際に見学して、自分や家族の暮らし方に合うかを確かめますよね。そのうえで「この家を買いたい」と決まったら、購入申込みから入居までの手続きが動き出します。おおまかな流れは次のとおりです。 1.情報収集及び物件見学 2.物件購入のお申込み 3.住宅ローンの事前審査 4.重要事項の説明 5.売買契約の締結 6.住宅ローンの本審査・お申込み 7.残金決済 8.引き渡し 各項目の詳細については、住宅購入の流れをまとめた記事で詳しく解説していますが、住宅ローンを利用する場合は、物件購入の申込みをする段階で「事前審査」を受けるのが一般的です。一方、「本審査」は、売買契約を締結したあとに申し込みます。 つまり売買契約は、本審査の結果が出る前に結ぶということ。ここが「なぜ先に事前審査をするのか」の答えです。契約してから「やっぱり借りられませんでした」では困りますから、その前に「この人にこの金額を貸せそうか」を軽く確認しておく——それが事前審査の役割なのです。事前審査では収入と職業を「ざっくり」チェックする

事前審査では、購入したい物件の価格に対して、申込者の収入・職業・勤続年数・他の借入状況などから、返済能力があるかどうかを簡易的に確認します。

多くの場合、申告した内容(自己申告)をもとに進むため、そろえる書類は本人確認書類や源泉徴収票のコピー程度で済むことが多く、手間は大きくありません。近年はインターネットで完結する事前審査も一般的になり、スマホから数分で申し込める銀行も増えています。

事前審査の結果は、早ければ即日〜数日、おおむね3〜4日程度で出るのが目安です(金融機関や申込内容によって異なります)。無事に通過すれば、売買契約を結んだあと本審査に進みます。

万が一、事前審査に通らなかった場合は、予算を見直して物件を探し直す、自己資金(頭金)を増やして借入額を抑える、他の借入れを整理してから再挑戦する、といった対応を取ることになります。落ち込む必要はありません。事前審査は「本番で失敗しないための下見」ですから、ここで課題が見つかったのはむしろ幸運だと考えましょう。

なお、金融機関によっては事前審査を行わず、本審査のみで完結するところもあります。たとえばSBI新生銀行は、原則として仮審査を行わず本審査だけで手続きが進みます。書類は最初にひととおり必要になりますが、「二度手間がない」というメリットでもあります。他行と併願する場合は、他行側の事前審査を先に済ませておくとスケジュールを組みやすくなりますよ。

本審査では書類と信用情報を「くわしく」チェックする

本審査は、売買契約を締結したあとに行う住宅ローン審査のメイン(正式な審査)です。事前審査に比べて、格段に詳しく調べられます。

会社員であれば源泉徴収票や住民税の課税証明書などの収入を証明する書類、印鑑証明書、物件の資料(売買契約書・重要事項説明書・登記事項証明書など)の提出が求められます。収入合算や共有名義にする場合は、合算者・共有者の書類も必要です。自営業の方は確定申告書(通常2〜3期分)が必要になるのが一般的です。

本審査では、事前審査で申告した内容と提出書類を突き合わせるほか、次のような点が確認されます。

- 個人信用情報…CIC・JICC・全国銀行個人信用情報センター(KSC)などに登録された、クレジットカードや各種ローンの利用・返済履歴。延滞の記録は審査に大きく影響します。近年はスマートフォン端末代金の分割払いも「割賦(分割)」として信用情報に載るため、うっかり支払いを遅らせないよう注意しましょう。

- 他の借入れと返済負担率…自動車ローン・教育ローン・カードローン・分割払いなどを含めた年間返済額が、年収に対してどのくらいの割合になるか。

- 健康状態(団信の加入可否)…民間の住宅ローンは団体信用生命保険(団信)への加入が条件になっているのが一般的です。団信に加入できないと、審査に通っても借りられません。持病がある方は、引受基準を緩和した「ワイド団信」(金利上乗せあり)や、団信の加入が任意である【フラット35】という選択肢も検討できます。

- 担保評価…購入する物件そのものの価値。物件によっては希望額まで融資が出ないこともあります。

返済負担率の目安はどのくらい?

返済負担率(返済比率)は、年収に占める年間返済額の割合のことです。公的な基準がはっきりしているのは【フラット35】で、総返済負担率は年収400万円未満なら30%以下、年収400万円以上なら35%以下と定められています(住宅金融支援機構)。 民間の住宅ローンは各金融機関が独自に基準を設けており、公表していないことがほとんどです。しかも実際の適用金利ではなく、それより高い「審査金利」で返済額を計算する金融機関が多いため、「基準の上限までは借りられる」と考えるのは危険です。無理なく返せるラインは、手取り収入に対して20〜25%程度に収めておくと安心という見方が一般的です。 また、使っていないクレジットカードのキャッシング枠は「借入枠」として見られることがあるため、心配な場合はキャッシング枠を0円に変更するか、不要なカードを解約しておくと安心です(解約は信用情報への反映に時間がかかるため、申込みの直前ではなく早めに動きましょう)。事前審査と本審査の違い早見表

ここまでの内容を、表で整理しておきます。| 比較の観点 | 事前審査(仮審査) | 本審査 |

|---|---|---|

| タイミング | 物件の購入申込みのころ(売買契約の前) | 売買契約を結んだあと |

| 目的 | 借りられそうかを簡易に確認する | 正式に融資できるかを決定する |

| 主に見る内容 | 収入・職業・勤続年数・他の借入れ(自己申告ベース) | 提出書類・個人信用情報・団信の健康状態・物件の担保評価 |

| 必要書類 | 少ない(本人確認書類・源泉徴収票の写しなど) | 多い(収入証明・印鑑証明・物件書類など) |

| 期間の目安 | 即日〜3〜4日程度 | 1〜2週間程度 |

| 通過の意味 | 「借りられる見込み」がある段階 | 正式な融資の承認(契約へ進める) |

金融機関は実際に何を見ている?(国交省の調査から)

「結局、審査では何がいちばん重視されるの?」——これは本当によく聞かれる質問です。国土交通省が金融機関に対して毎年行っている調査(令和7年度 民間住宅ローンの実態に関する調査・2026年6月公表)を見ると、答えがはっきり見えてきます。よくある質問(FAQ)

Q. 事前審査は複数の銀行に同時に申し込んでもいいですか?

問題ありません。金利や手数料は金融機関で差があるため、2〜3行に出して比較するのはむしろ賢い進め方です。ただし、申込みの記録は個人信用情報に一定期間残ります。短期間に何行も申し込むと「よほど資金繰りに困っているのでは」と見られる可能性があるため、数を絞って臨みましょう。Q. 事前審査に必要な書類は何ですか?

金融機関によって異なりますが、本人確認書類(運転免許証など)、収入を確認できる書類(源泉徴収票の写しなど)、物件のチラシや資料程度で申し込めることが多いです。本審査ほど身構える必要はありません。Q. 事前審査の有効期限はありますか?

多くの金融機関で3か月程度の期限が設けられています。物件探しが長引いて期限が切れた場合は、あらためて申し込むことになります。また、期限内であっても、収入や借入状況が変われば結果が変わることがあります。Q. 事前審査に落ちたら、もう家は買えませんか?

そんなことはありません。審査基準は金融機関ごとに違うため、A行でだめでもB行で通ることは普通にあります。ただし、落ちた原因(借入過多・延滞履歴・勤続年数が短い・返済負担率が高い等)に心当たりがあるなら、その課題を解消してから再挑戦するほうが確実です。Q. 本審査に落ちたら、手付金はどうなりますか?

売買契約に住宅ローン特約が付いていて、期限内に金融機関の否決通知を受け取っていれば、契約は白紙解除となり手付金は返還されるのが一般的です。逆に、特約の期限を過ぎてからの解除は自己都合とみなされ、手付金が戻らないおそれがあります。スケジュール管理はきわめて重要です。審査に通過するには「確実に返せる」ことを示すのが近道

事前審査は、収入や職業といった簡単な情報をもとに「返済できそうか」を確認する簡易審査。本審査は、書類・個人信用情報・団信・物件評価まで含めて「本当に貸せるか」を判断する正式審査。——これが2つの審査の違いです。 住宅ローンの審査というと「年収が高くないと通らない」「大企業に勤めていないと不利」と思われがちですが、実際はそうではありません。金融機関が知りたいのは、ただ一点、「毎月、確実に返してもらえるか」だけです。 そのためにできることは、けっしてむずかしくありません。他の借入れを減らしておく、延滞をつくらない、無理のない借入額に抑える、自己資金を少しでも用意する。この積み重ねが、そのまま「通る申込み」になります。 まずは気になる金融機関の事前審査を受けてみて、自分がいくらまで借りられそうかを知るところから始めてみてください。審査基準・必要書類・金利は金融機関によって異なり、随時変更されます。最新の内容は各金融機関の公式サイトで必ずご確認ください。![]()

住宅ローンQ&A関連記事

-

リノベーション物件購入のポイント|住宅ローン控除と保証の確認

- 2026.08.10

- 1680view

-

- 2026.08.10

- 1690view

-

- 2026.08.10

- 1693view

-

住宅ローンの繰り上げ返済はいつがお得?控除0.7%と10年の壁

- 2026.08.10

- 1713view

-

三井住友銀行で住宅ローンを借り換える|手数料・金利・諸費用の見方

- 2026.08.10

- 1694view

-

ろうきん(労金)の住宅ローンとは?金利引き下げ条件と会員区分を解説

- 2026.08.10

- 1695view