住宅ローンの諸費用と手数料一覧|項目別の相場をやさしく解説

住宅の購入は、人生でいちばん高い買い物といわれます。多くの方は住宅ローンを組んで購入しますが、実は「物件価格+住宅ローンの返済」だけでは足りません。契約のときに、まとまった諸費用と手数料が別に必要になります。

「頭金は用意したのに、あとから数十万円の請求が来て慌てた」——これは初めて住宅ローンを借りる方に本当によくある話です。そこで今回は、住宅ローンを契約する際に必要となる諸費用と手数料を、項目ごとにやさしく整理してご紹介します。2026年7月時点の最新の制度・相場にもとづいて解説しますので、資金計画づくりの第一歩としてお役立てください。

はじめに、住宅ローン契約を金融機関と交わすうえで必要となる諸費用と手数料について、一つひとつ解説していきます。

はじめに、住宅ローン契約を金融機関と交わすうえで必要となる諸費用と手数料について、一つひとつ解説していきます。

かつては「事務手数料は数万円」が当たり前でしたが、現在は「借入金額×2.20%(税込)」の定率型が広く使われています。定率型は借入額が大きいほど手数料も大きくなるため、「数万円だと思っていたら数十万円だった」と驚かないよう、事前に必ず確認しておきましょう。

なお、手数料の額だけを見て「安いほうがお得」と決めるのは早計です。定額型は保証料が別にかかり、定率型は保証料が0円という組み合わせが多いため、「事務手数料+保証料+金利」のトータルコストで比べるのが鉄則です。詳しくは後半のFAQでも触れます。

一方で、前述の定率型(事務手数料2.20%)を採用する金融機関では、保証料が0円というケースが一般的です。「保証料0円=お得」ではなく、その分が事務手数料に形を変えていると理解しておくと、比較で迷いにくくなります。

※定率型(事務手数料2.20%)を選ぶと保証料は0円のケースが多く、定額型(3〜5万円台)を選ぶと保証料が別途かかるのが一般的です。両方を単純に足し合わせるものではありません。金額は目安で、金融機関により異なります。  住宅ローンを契約するにあたり必要となる諸費用と手数料は前章で紹介した4つですが、それに付随するものとして団体信用生命保険料と火災保険料があります。

住宅ローンを契約するにあたり必要となる諸費用と手数料は前章で紹介した4つですが、それに付随するものとして団体信用生命保険料と火災保険料があります。

「事務手数料が高い=損」「保証料0円=得」ではありません。定率型と定額型は、どちらの形でコストを負担するかの違いにすぎず、そこに金利差も加わります。比べるべきは、諸費用と総返済額を合計した「総支払額」です。

ちなみに、諸費用の分かりやすさという点ではSBI新生銀行も検討に値する選択肢の一つです。審査結果に問題がなければ保証料は0円、一般団信の保険料も上乗せ0円、一部繰上返済手数料も0円で、事務手数料は借入金額×2.20%(税込)の定率型に一本化されています。費用の内訳がシンプルなので、初めての方でも総額を把握しやすいのが特徴です。最新の金利・手数料・団信の内容は公式サイトでご確認ください。

住宅ローンを契約する際に必要な諸費用と手数料一覧

住宅ローンを契約する際に必要となる諸費用と手数料は、金融機関やローン商品によって異なりますが、おおむね以下の項目が必要になります。 1.事務手数料(融資手数料) 2.印紙税 3.ローン保証料 4.登記費用 5.団体信用生命保険料 6.火災保険料 住宅ローンの契約に関わる費用や手数料のほか、保険料として団体信用生命保険料と火災保険料が必要になります。1〜4が「借りるためのお金」、5〜6が「万一に備えるためのお金」とイメージすると整理しやすいでしょう。住宅ローン契約に関わる諸費用と手数料

はじめに、住宅ローン契約を金融機関と交わすうえで必要となる諸費用と手数料について、一つひとつ解説していきます。

1.事務手数料(融資手数料)

事務手数料(融資手数料)は、住宅ローン契約を行う場合に、事務手続きに要した経費や人件費などを補填する名目で、手続きを行う金融機関に対して支払うお金です。 事務手数料は金融機関によって呼び方が異なり、融資手数料・融資事務手数料・事務取扱手数料・保証会社事務手数料などと呼ばれる場合もあります。 金額の決め方には、大きく「定額型」と「定率型」の2つのタイプがあります。| タイプ | 金額の目安(2026年7月時点) | 特徴 |

|---|---|---|

| 定額型 | 3万円台〜5万円台(税込)が中心。33,000円(税込)や55,000円(税込)といった設定が多い | 借入額が大きくても金額は変わらない。そのかわり別途「保証料」が必要なケースが多く、金利もやや高めに設定されがち |

| 定率型 | 借入金額×2.20%(税込)が主流。3,000万円なら66万円(税込) | ネット銀行に多い。保証料は0円のことが多く、金利は低めに設定されている傾向 |

2.印紙税

印紙税は、金融機関と住宅ローン契約(金銭消費貸借契約)を締結する際に交わす契約書に対して課税される税金です。契約書には、切手のような収入印紙を貼って納めます。 印紙税の金額は契約金額によって決まります。住宅ローンの契約書の場合、借入額が1,000万円超5,000万円以下なら2万円、5,000万円超1億円以下なら6万円です(国税庁「印紙税額の一覧表」)。 ここで初心者の方がつまずきやすいのが、「不動産売買契約書の印紙税は軽減されているのに、住宅ローンの契約書は軽減されない」という点です。軽減措置(2027年3月31日まで)の対象は不動産の譲渡契約書と建設工事の請負契約書で、住宅ローンの金銭消費貸借契約書は軽減の対象外=上記の本則の金額がそのままかかります。 なお、ネット完結の「電子契約」で住宅ローンを契約すると、紙の契約書を作らないため印紙税はかかりません。ただし電子契約の利用手数料(数千円〜1万円程度)を別途設定している金融機関もあるため、どちらが得かは総額で比べましょう。3.ローン保証料

ローン保証料は、返済が滞ってしまった場合に備えて、保証会社に返済を立て替えてもらうために支払う費用です(立て替えられても返済義務が消えるわけではなく、返済先が保証会社に変わる点は誤解しやすいので注意してください)。 保証料は諸費用のなかでも金額が大きくなりやすい項目で、借入額と返済期間によって変わります。一括前払い(外枠方式)の場合、返済期間35年なら借入1,000万円あたり約20万円が目安で、3,000万円を借りるなら約60万円前後になります。 支払い方法は主に2つです。| 支払い方法 | 内容 | 向いている人 |

|---|---|---|

| 一括前払い(外枠方式) | 契約時にまとめて支払う。3,000万円・35年で約60万円が目安 | 手元資金に余裕があり、総支払額を抑えたい人 |

| 金利上乗せ(内枠方式) | 金利に年0.2%程度を上乗せして毎月支払う | 契約時の現金負担を軽くしたい人 |

4.登記費用

住宅ローンを借りて住宅を購入する場合、返済が滞ったときに備えて、金融機関はその物件を担保にします。このときに必要な手続きが抵当権の設定登記で、そこで発生するのが登記費用です。 登記費用は、登録免許税(税金)と司法書士への報酬で構成されます。 抵当権設定登記の登録免許税は「債権金額(=住宅ローンの借入額)×0.4%」が本則です。ただし、床面積50㎡以上・自己居住用などの要件を満たす住宅用家屋であれば、0.1%に軽減されます(適用期限は2027年3月31日/登記申請日が基準)。3,000万円を借りる場合、本則なら12万円のところ、軽減が使えれば3万円になります。 ※よくある誤解:抵当権設定登記の税額は「借入額」が基準です。固定資産税評価額を基準に計算するのは、建物の所有権保存登記(本則0.4%→軽減0.15%)や土地・建物の所有権移転登記で、これらは住宅購入そのものにかかる登記として別途必要になります。 このほか、手続きを代行する司法書士への報酬(数万円〜10万円程度が目安)も見込んでおきましょう。住宅ローン契約に付随する諸費用と手数料

住宅ローンを契約するにあたり必要となる諸費用と手数料は前章で紹介した4つですが、それに付随するものとして団体信用生命保険料と火災保険料があります。

1.団体信用生命保険料

団体信用生命保険(団信)とは、住宅ローンの返済中に契約者が死亡・所定の高度障害などの状態になった場合に、保険金でローン残高が清算され、以後の返済が不要になる保険です。残されたご家族に住宅ローンが残らないための、いわば「住宅ローン専用の生命保険」と考えてください。 民間の金融機関で住宅ローンを契約する場合、団信への加入は必須としているケースがほとんどです。一方、住宅金融支援機構の【フラット35】では加入は任意です。 保険料の支払い方も知っておくと安心です。 ・民間の住宅ローン:一般団信の保険料は金利に含まれており、別途支払う必要はない(上乗せ0円)のが主流。がん保障や全疾病保障などを付ける場合は、金利上乗せ(例:年0.1〜0.2%程度)や保険料が必要になることがあります。 ・【フラット35】:現在は「新機構団信付き」の金利が標準で、保険料は返済額に含まれています。健康上の理由などで団信に加入しない(できない)場合の金利は、新機構団信付きの借入金利から0.2%引き下げとなります(住宅金融支援機構)。 団体信用生命保険の詳細については団信の基礎を解説した記事でも詳しく説明していますので、あわせてご覧ください。2.火災保険料

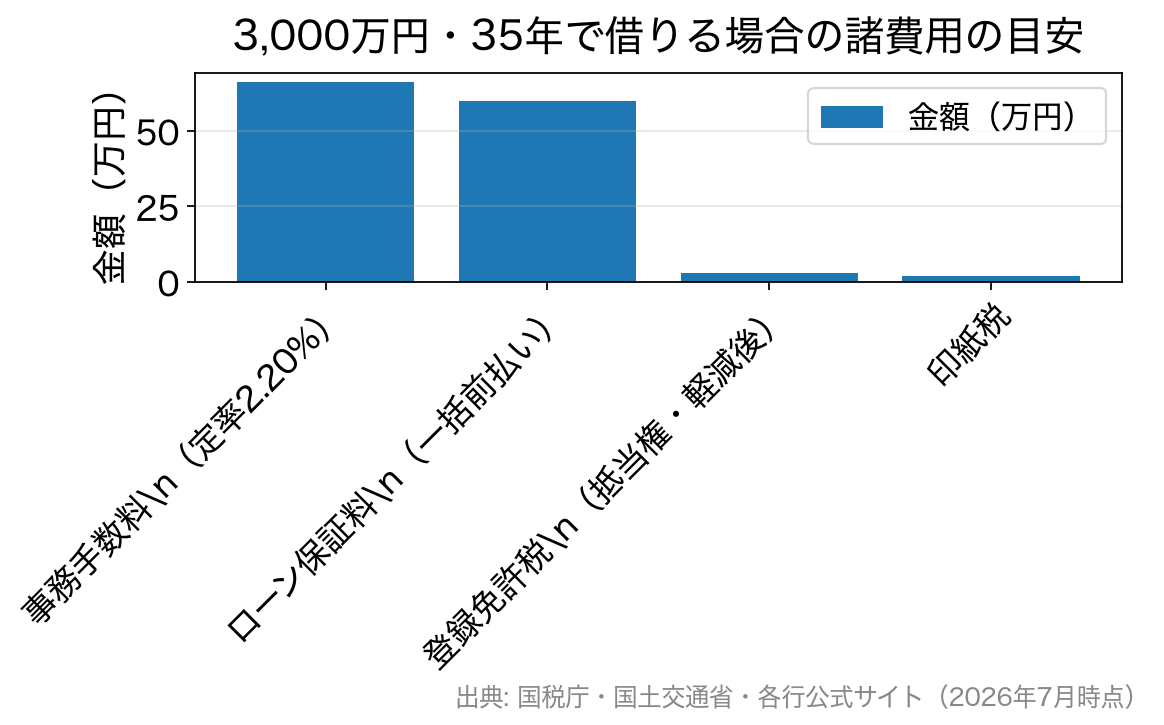

火災保険料は、住宅ローン返済中に対象の物件が火災などの被害に遭った場合に備える保険の費用です。住宅ローンを契約する場合、原則として火災保険への加入は必須とされています。 万が一、火災で住宅が失われた場合、保険金でローン残高を清算することになります。火災保険は住宅ローン契約時に金融機関からすすめられることもありますが、必ずしもその商品を契約する必要はなく、ご自身でニーズに合った商品を選んで加入できます(見積もりを複数社で比べると、保険料に差が出ることもあります)。 なお、地震による損害は火災保険だけでは補償されません。地震保険は火災保険とセットで加入する必要があるため、必要かどうかを検討しておきましょう。 火災保険についての詳細は住宅ローンと火災保険の記事で解説していますので、あわせてご覧ください。3,000万円借りるといくらかかる?諸費用の目安

「結局、いくら用意すればいいの?」という疑問に答えるため、借入額3,000万円・返済期間35年を例に、代表的な諸費用の目安を整理しました(金融機関・物件・地域によって変わるため、あくまで目安です)。| 項目 | 金額の目安 | 備考 |

|---|---|---|

| 事務手数料(定率型) | 66万円(税込) | 借入額×2.20%(税込)。定額型なら3万〜5万円台(税込)だが保証料が別途必要 |

| ローン保証料 | 約60万円(一括前払いの場合) | 定率型では0円のケースが多い。金利上乗せなら年0.2%程度 |

| 印紙税 | 2万円 | 1,000万円超5,000万円以下の場合。電子契約なら不要 |

| 登録免許税(抵当権設定) | 3万円(軽減後) | 借入額×0.1%(要件を満たす場合/本則0.4%) |

| 司法書士報酬 | 数万円〜10万円程度 | 依頼先により差がある |

| 団体信用生命保険料 | 0円(一般団信) | 金利に含まれるのが主流。特約付きは金利上乗せの場合あり |

| 火災保険料 | 物件・補償内容により変動 | 地震保険は別途セット加入が必要 |

よくある質問(FAQ)

Q.諸費用は現金で用意しないといけませんか?

原則として、諸費用は契約・融資実行のタイミングで現金(自己資金)から支払うのが基本です。ただし最近は、諸費用も含めて借り入れできる住宅ローンや、諸費用ローンを用意している金融機関もあります。手元資金を残せる一方で借入額が増えて総返済額も増えるため、「借りられるか」ではなく「返せるか」で判断しましょう。Q.事務手数料が安い「定額型」を選べばお得ですか?

一概にはいえません。定額型(3万〜5万円台)は保証料が別途かかり、金利もやや高めに設定される傾向があります。一方、定率型(借入額×2.20%)は保証料0円で金利は低めという設計が一般的です。借入額・返済期間・繰上返済の予定によって有利・不利が入れ替わるため、必ず「諸費用+総返済額」で比較してください。Q.繰上返済で早く完済したら、手数料や保証料は戻ってきますか?

事務手数料は、原則として返金されません(完済しても戻らない前提で考えましょう)。一方、一括前払い(外枠方式)で支払った保証料は、期間短縮に応じて一部が返還されるのが一般的です(保証会社所定の事務手数料が差し引かれます)。金利上乗せ(内枠方式)の場合は返還されません。Q.印紙税を節約する方法はありますか?

電子契約に対応した金融機関を選べば、印紙税(2万円など)はかかりません。ただし電子契約手数料を設定している金融機関もあるため、差し引きでどちらが有利かを確認しましょう。Q.いつまでにいくら必要か、どう把握すればいいですか?

まずは希望の借入額で「諸費用の見積もり」を金融機関に出してもらうのが最短です。複数行に同じ条件(借入額・期間・金利タイプ)で依頼すれば、費用の内訳が横並びで比較でき、「どこにお金がかかるのか」が一目で分かります。これが、初めての住宅ローン選びの確かな第一歩になります。 なお、税制の軽減措置には適用期限があり、金利や手数料も随時見直されます。最新の内容は、必ず各金融機関や公的機関の公式サイトでご確認ください。![]()

住宅ローンQ&A関連記事

-

任意売却物件は買っても大丈夫?契約の注意点と確認すべき5つのこと

- 2026.08.07

- 1718view

-

不動産広告の「仲介」表記の意味|その1社でしか買えないは誤解です

- 2026.08.07

- 1720view

-

年収別の住宅ローン返済額の目安|25%と20%で家計はどう変わる?

- 2026.08.07

- 1722view

-

フラット35の審査は甘い?アルバイト・自営業・団信なしでも申し込める理由

- 2026.08.07

- 1729view

-

住宅ローンと所得税|計算方法と控除でいくら戻るかをやさしく解説

- 2026.08.07

- 1729view

-

住宅ローンを複数の銀行に同時申し込みしても大丈夫?何社までが目安か

- 2026.08.07

- 1732view