深刻化する日本の空き家問題|2023年は900万戸・空き家率13.8%と過去最高

日本の空き家問題が深刻化しています。総務省の「住宅・土地統計調査」によると、2023年の全国の空き家数は900万戸(空き家率13.8%)と過去最高を記録しました。住宅ローンや住宅購入を検討している方にとっても、将来の住まいの価値や地域環境に影響する重要なテーマです。

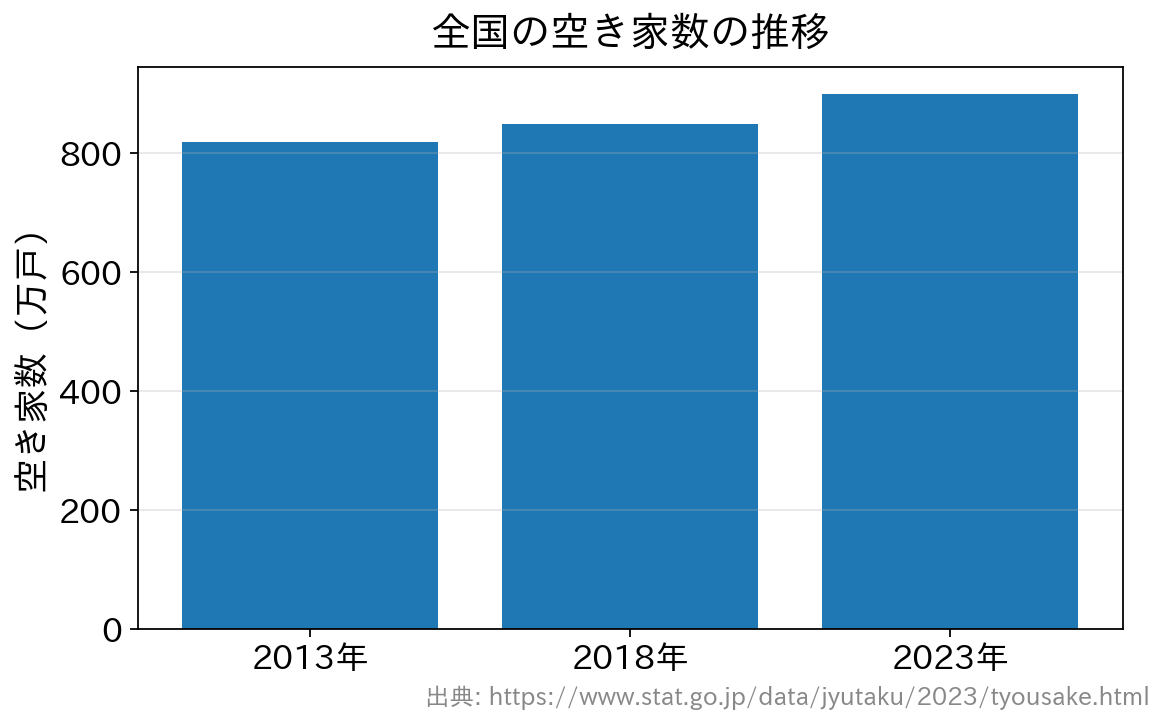

出典:総務省「住宅・土地統計調査」各年版

空き家数の推移(2013〜2023年)

総務省「住宅・土地統計調査」によると、全国の空き家数と空き家率の推移は次のとおりです(調査は5年に1回)。- 2013年:820万戸(空き家率13.5%)

- 2018年:849万戸(空き家率13.6%)

- 2023年:900万戸(空き家率13.8%)(過去最高)

空き家が増える理由

空き家が増え続ける主な要因は次のとおりです。 ① 高齢化による相続空き家の増加 親が亡くなって実家を相続したが、そのまま放置されているケースが多くあります。子世代がすでに別の住宅を持っている、実家が遠方にある、リフォーム費用が捻出できないなどの理由から、空き家になりやすい状況があります。 ② 人口減少・地方からの流出 地方では人口が減少しており、住宅需要が低下しています。都市部への転出が続く地域では、空き家率がさらに高い傾向にあります。 ③ 新築住宅の供給が続く 日本では住宅を新築して購入する文化が根強く、既存住宅の流通が欧米と比較して少ない状況が続いています。中古住宅市場が整備されにくい構造が空き家を生みやすくしています。 ④ 管理・解体コストの問題 空き家を取り壊すには解体費用(木造一般住宅でおよそ100〜200万円以上)がかかります。固定資産税の「住宅用地特例」(住宅が建っている土地は固定資産税が最大6分の1に軽減)があるため、空き家を解体すると税負担が増加する構造も問題視されていました。2023年の「空き家対策特別措置法」の改正で、放置が著しい空き家(管理不全空き家)は住宅用地特例の解除対象になりました。空き家問題が住宅購入者に与える影響

空き家が多い地域に住宅を購入することは、次のようなリスク・影響をもたらす可能性があります。- 資産価値の低下:空き家率が高いエリアでは住宅の需給バランスが崩れ、中古住宅の価格下落につながる可能性がある

- 地域コミュニティの衰退:空き家が増えると地域の賑わいが失われ、街の魅力が低下する

- 防犯・安全上のリスク:管理されていない空き家は不審者の侵入・不法投棄・火災・倒壊などのリスクがある

- 隣地への影響:隣接する空き家から雑草・害虫・外壁破損などの影響を受ける可能性がある

空き家活用の対策と法律

国や自治体は空き家問題への対策を進めています。 空き家対策特別措置法(2015年施行・2023年改正)は、特定の危険空き家(「特定空き家」)の所有者に対して行政指導・勧告・命令・強制撤去の権限を自治体に与えた法律です。2023年の改正で「管理不全空き家」の類型が追加され、倒壊の危険がなくても適切に管理されていない空き家の固定資産税住宅用地特例の対象外化が可能になりました。 また、各自治体では「空き家バンク(空き家情報提供サービス)」を運営しているケースも増えており、移住・定住を希望する方が格安の空き家情報にアクセスできる仕組みが整えられています。 国土交通省の支援制度や補助金を活用したリノベーションで空き家を取得・活用する方法も選択肢のひとつです。よくある質問(FAQ)

Q: 空き家の多いエリアに住宅を購入することのメリット・デメリットは? A: デメリットは資産価値の下落リスクや地域の衰退です。一方でメリットとして、物件価格が相対的に低い・土地が広い・自然豊かな環境という点があります。またリノベーションできる中古物件の選択肢が豊富になることもあります。購入後の生活利便性と資産性を両面で検討することが重要です。 Q: 親が空き家を相続することになりそうです。活用法はありますか? A: 主な選択肢は①売却②賃貸活用③リノベーション後に自分で居住④空き家バンクへの登録⑤解体の5つです。売却や賃貸は税務上の特例(居住用財産の3000万円控除等)の活用時期に注意が必要です。早めに不動産会社・税理士に相談することをおすすめします。 Q: 空き家バンクを利用するには何か条件がありますか? A: 空き家バンクは各自治体が運営しているため、条件は自治体ごとに異なります。一般的には、その自治体への移住や一定期間の居住が条件になるケースが多いです。市区町村のウェブサイトで詳細をご確認ください。 Q: 購入検討中のエリアの空き家率はどこで調べられますか? A: 総務省「住宅・土地統計調査」(5年ごと)の市区町村別データで確認できます。また、国土交通省の「空き家情報・活用マップ」等でも地域別の情報を確認できます。不動産会社の担当者に地域の状況を聞くのも有効です。![]()

中古物件の購入関連記事

-

北日本銀行の住宅ローン|預金残高で利息が戻る「新・家族愛」をやさしく解説

- 2026.06.29

- 3925view

-

岩手銀行の住宅ローン|固定金利の再選択とがん団信をやさしく解説

- 2026.06.29

- 7753view

-

青い森信用金庫の住宅ローン|子育て世帯の金利優遇と最長50年返済をやさしく解説

- 2026.06.29

- 3620view

-

網走信用金庫の住宅ローン|保証の選び方と無担保ローンをやさしく解説

- 2026.06.29

- 3224view

-

北見信用金庫の住宅ローン|無担保ローンと組み合わせるしくみをやさしく解説

- 2026.06.29

- 3372view

-

帯広信用金庫の住宅ローン|再選択時の金利と3大疾病保障をやさしく解説

- 2026.06.29

- 4912view