【住宅ローン控除申請】確定申告書に住宅借入金特別控除の入力手順を徹底解説

前回の記事では、住宅ローン控除を申請するにあたり、国税庁の確定申告書作成コーナーを使って源泉徴収額とおまけで医療費控除の入力方法について解説しました。

給与収入がある方は必ず源泉徴収票を勤務先からもらうと思いますが、住宅ローン控除を申請するにあたり源泉徴収票は重要な書類となりますので、事前に手続き方法を確認して正しく記入を行います。源泉徴収票に記載された内容について記入が完了後、いよいよ住宅ローン控除申請に向けて住宅借入金特別控除の入力に進みます。

住宅借入金等特別控除を申請前に源泉徴収額と医療費控除額を記入する

住宅ローン控除を申請するにあたり、給与所得者の場合は、源泉徴収票より源泉徴収額の入力と、医療費控除を合わせて申請する場合は、年間に発生した医療費を記入しておく必要があります。

源泉徴収票に記載されている内容と医療費控除額を確定申告書に記入する方法については、2018年2月17日の記事で手順を解説していますので、合わせてご覧下さい。

また、国税庁が提供している確定申告書作成コーナーを使う場合は、事前準備が必要です。事前準備については、2018年2月12日の記事をご覧ください。

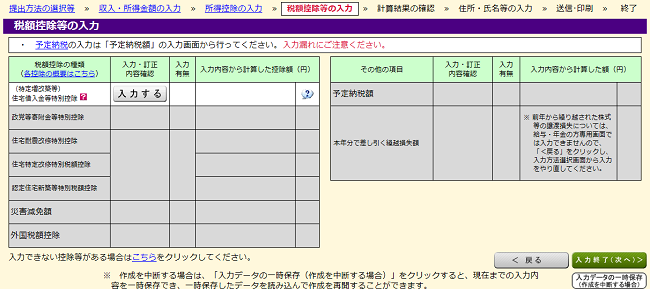

住宅借入金等特別控除を申請前に基本情報を入力する

源泉徴収額と医療費控除額の入力が完了後、税額控除額等の入力に進みます。源泉徴収額と医療費控除額の入力が完了後、「入力終了(次へ)」ボタンをクリックすると、上記税額控除額等の入力に進みます。(特定増改築等)住宅借入金等特別控除の「入力する」ボタンをクリックします。

住宅の取得形態を入力する

次に、住宅取得形態の入力画面に移りますので、当てはまるものを選択します。今回は、「住宅の新築又は土地付きの新築住宅を購入した」を選択します。

住宅に住み始めた日を入力する

選択後、画面下部に「住宅に居住を始めた年月日の入力」画面が出現しますので、住み始めた年月日を入力します。入力後「次へ進む」をクリックします。

住宅に関する質問事項に回答する

続いて、住宅や土地についての質問画面に移りますので、当てはまるものを「はい・いいえ」を選択して、「次へ進む」をクリックします。

必要書類の準備と適用条件を確認する

必要書類と適用要件の確認画面に移りますので、必要書類を用意し、適用要件をしっかりと確認します。確認後「次へ進む」をクリックします。

住宅借入金等特別控除を申請するにあたり必要事項を入力する

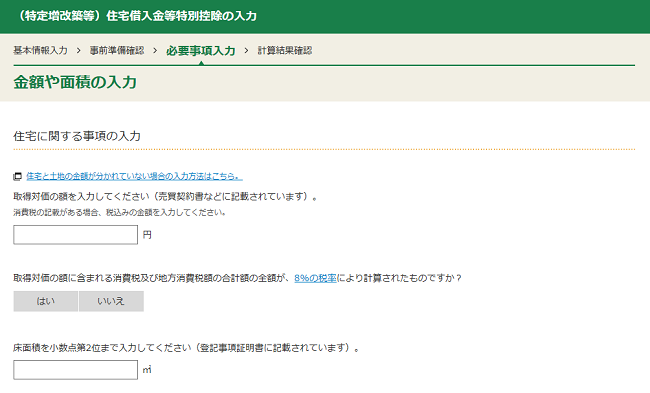

住宅に関する事項の入力する

金額や面積の入力画面に移りますので、売買契約書と登記事項証明書を参考に、住宅に関する事項の入力についてそれぞれの項目について入力します。

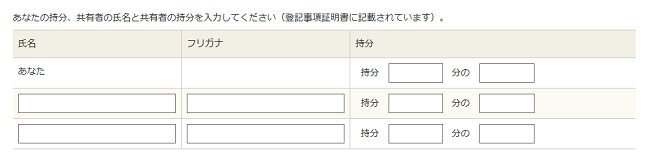

次に、登記事項証明書を参考に持分、共有者の氏名と共有者の持分を入力します。

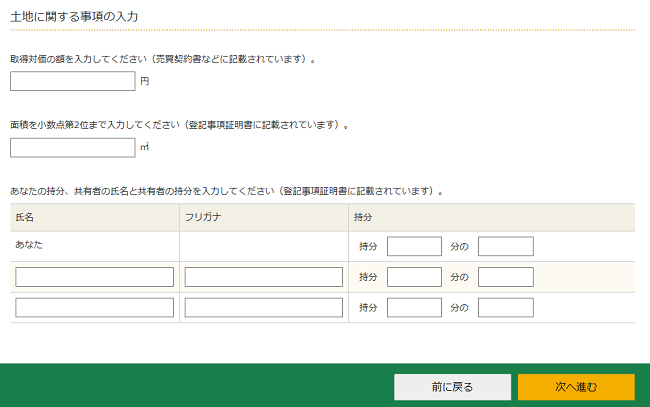

土地に関する事項を入力する

土地に関する事項の入力について、売買契約書と登記事項証明書を参考に、取得対価の額と面積を入力します。

次に、登記事項証明書を参考に持分、共有者の氏名と共有者の持分を入力します。入力完了後「次へ進む」をクリックします。

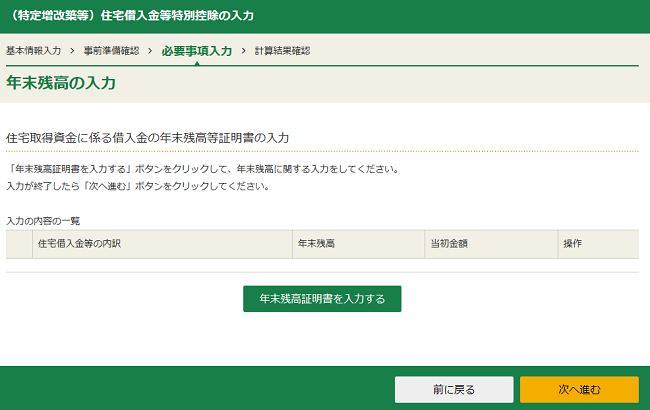

年末残高証明書を入力する

年末残高証明書の入力に移ります。「年末残高証明書を入力する」ボタンをクリックして次に進みます。

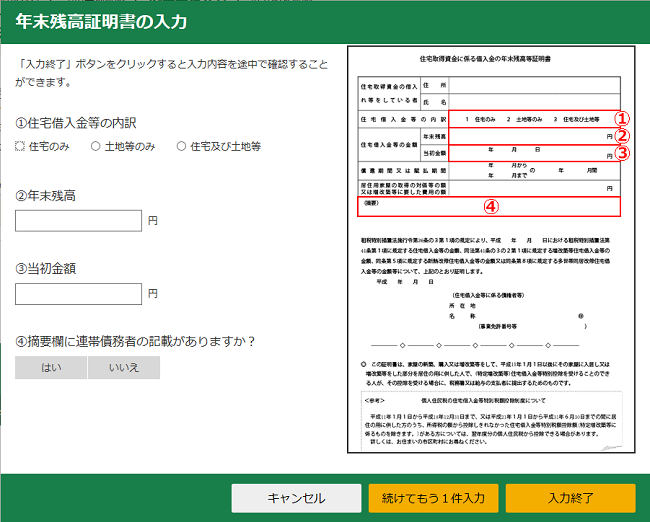

年末残高証明書の記入内容を参考に、それぞれの項目を入力します。入力後「入力終了」をクリックします。

次の画面で、先程入力した内容の確認ができますので、確認後「次へ進む」をクリックします。

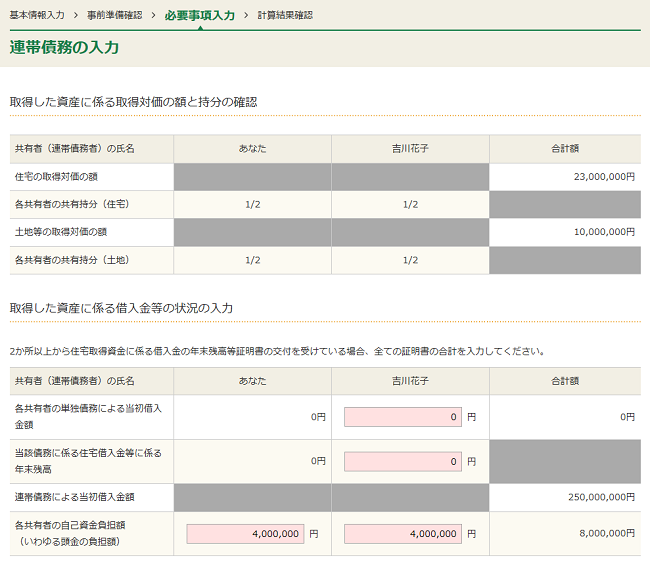

連帯債務を入力する

続いて連帯債務の入力に移ります。自己資金を一部充当して購入した場合は、「取得した資産に係る借入金等の状況の入力」についての項目に自己資金の額を入力します。また、別の借り入れがある場合は、合わせてその金額についても入力します。

入力完了後、「次へ進む」をクリックします。

適用する控除を選択する

次に、適用する控除の選択画面に移りますので、適用を受ける控除を選択します。一般的な住宅であれば「住宅借入金等特別控除」を選択します。認定長期優良住宅や認定低炭素住宅の認定を受けている場合は、各種認定証明書がありますので確認の上、適切な控除を選択します。

選択後「次へ進む」をクリックします。

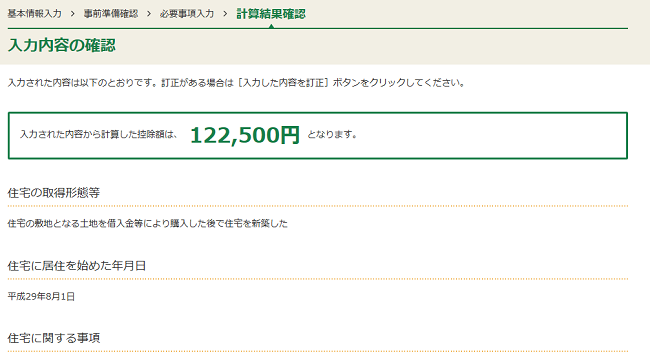

住宅借入金等特別控除の入力内容を確認する

全ての入力が完了後、先程入力した内容から控除額が計算されます。また、内容が正しいことを確認します。入力した内容が正しい場合は画面下にある「次へ進む」をクリックします。間違いがある場合は「入力した内容を修正」をクリックします。

入力が全て完了後、最初の税控除額等の入力画面に戻り、先程入力した控除額が反映されていることを確認します。その後は、ご自身の基本情報を入力して確定申告書の記入については終了です。基本情報の入力方法については次回以降の記事であらためて紹介します。

![]()

住宅購入の基礎知識関連記事

-

古い家を解体する時に金融機関から解体費用を借り入れることはできるのか?

- 2024.01.15

- 2500view

-

住宅購入を検討する場合、物件と予算どちらを先に決めたほうが良い?

- 2020.09.28

- 3879view

-

新型コロナに感染した場合、全疾病特約付団体信用生命保険で住宅ローンの保障はできる?

- 2020.09.25

- 4676view

-

ジャパンネット銀行の住宅ローンを利用する前に知っておきたい3つの短所を紹介

- 2020.09.21

- 3487view

-

- 2020.09.17

- 3416view

-

ジャパンネット銀行が住宅ローンの取り扱いを開始!その特徴と魅力を紹介

- 2020.09.14

- 3656view