パート・派遣・契約社員でも住宅ローンは借りられる?フラット35の活用法

近年は働き方の多様化により、「パートタイマー(パート)」や期間の定めがある契約社員、派遣先の企業で働く派遣社員など、さまざまな雇用形態で働く方が増えています。

そうなると当然、「正社員じゃないと住宅ローンは組めないの?」という疑問や不安を持つ方も増えてきます。今回は、パートや契約社員、派遣社員など、いわゆる「非正規雇用」の方が住宅ローンを借りることができるのかを、はじめての方にもわかりやすく解説します。

パートや派遣社員でも条件を満たせばローンの契約は可能

結論から言うと、正社員以外のパートや契約社員、派遣社員などの非正規雇用の方でも、金融機関が定めた条件に合致していれば住宅ローンを借りることは可能です。

とくに心強いのが、住宅金融支援機構と民間金融機関が提携する全期間固定金利の【フラット35】です。フラット35の利用条件には雇用形態の制限がありません。申込時の年齢が満70歳未満で、年収に占めるすべての借入れの年間合計返済額の割合(総返済負担率)が次の基準を満たせば、パート・派遣・契約社員の方でも申し込めます(2026年7月時点・住宅金融支援機構公式)。

| 年収 | 総返済負担率の基準 | 備考 |

|---|---|---|

| 400万円未満 | 30%以下 | 住宅ローン以外の借入れ(自動車ローン・カードローン等)も含めて計算 |

| 400万円以上 | 35%以下 | 基準に満たない場合は収入合算を利用できる場合あり |

つまり、「どんな働き方をしているか」よりも「収入に対して無理のない返済計画になっているか」が問われる仕組みです。

【参考データ】単身女性の約24%は正社員以外で住宅ローンを利用

実際に、正社員以外の方がどのくらい住宅ローンを利用しているのか、参考になるデータを見てみましょう。

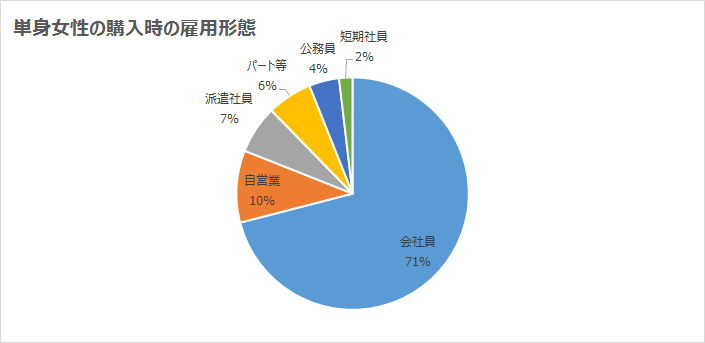

単身女性の購入時の雇用形態(アルヒ株式会社〔現・SBIアルヒ株式会社〕が2017年7月に公開したプレスリリースを元に筆者作成)

住宅ローン専門金融機関のSBIアルヒ株式会社(当時はアルヒ株式会社)が2017年7月27日に公開したプレスリリースによると、単身女性限定の調査ではあるものの、住宅ローンを借りた方の雇用形態は正社員が68.83%と断然多い一方で、自営業が9.72%、派遣社員が6.48%、パートが6.07%、公務員が4.05%、短期社員が1.82%という結果でした。

「収入が不安定」と見られがちな自営業や非正規雇用の方が合わせて約24%を占めており、単身女性のおよそ4人に1人が正社員以外の働き方で住宅ローンを利用していたことがわかります。

また、同じ調査によると、単身女性の年収別の平均借入額は、年収200万円台で1,248万円、年収300万円台で1,965万円、年収400万円台で2,475万円、年収500万円台で2,766万円となっていました。

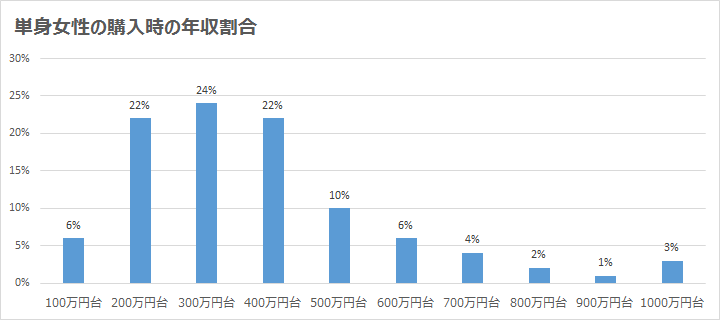

単身女性の購入時の年収割合(アルヒ株式会社〔現・SBIアルヒ株式会社〕が2017年7月に公開したプレスリリースを元に筆者作成)

購入時の年収で最も多いのは300万円台で24%、続いて200万円台と400万円台がそれぞれ22%。年収がそれほど高くない層でも、無理のない借入額に抑えながら住宅購入に踏み切っている様子がうかがえます。

※上記は2017年時点の調査データです。あくまで「正社員以外でも住宅ローンを利用している人は珍しくない」という傾向をつかむ参考としてご覧ください。

民間の金融機関での借り入れは条件が厳しくなる可能性も

ここで注意したいのは、この調査を行ったSBIアルヒの主力商品が、雇用形態を問わない【フラット35】だという点です。

【フラット35】はあらかじめ利用条件が公式サイトで明示されていますが、民間の金融機関の住宅ローンは、詳細な審査基準が公開されていません。銀行の多くは利益を追求する株式会社であるため、貸し倒れリスクを避ける観点から、安定した収入が長く続く見込みのある方を優先する傾向があります。申込条件として「安定継続した収入があること」を掲げる銀行が多く、雇用形態や勤続年数の扱いは銀行ごとにまちまちです。

そのため、非正規雇用の方が最寄りの銀行の窓口に相談しても、必ず住宅ローンを契約できるとは限らず、借入可能額が抑えられるなど、条件が厳しくなる可能性があることは頭に入れておきましょう。その意味でも、雇用形態の制限がないフラット35は、非正規雇用の方にとって現実的な選択肢になります。

「金利のある世界」でも選択肢は広がっている

この記事を最初に公開した2017年当時は「マイナス金利」の時代でしたが、状況は大きく変わりました。日本銀行は2024年3月にマイナス金利政策を解除し、その後段階的な利上げを経て、2026年6月には政策金利が1.0%程度へ引き上げられています(2026年7月時点・日本銀行)。住宅ローン金利も上昇傾向にある、いわゆる「金利のある世界」に戻りつつあります。

一方で、働き方の多様化はこの間さらに進み、パート・派遣・契約社員・フリーランスといった働き方は当たり前になりました。金融機関側も、収入合算(家族の収入を合わせて審査する仕組み)やペアローンなど、ひとつの雇用形態・ひとりの収入だけに頼らない借り方の選択肢を用意しています。

金利が動く局面だからこそ、「自分の働き方でも申し込める商品はどれか」「返済負担率に無理はないか」を丁寧に確認することが、これまで以上に大切になっています。最新の金利や条件は必ず各金融機関の公式サイトでご確認ください。

よくある質問(FAQ)

Q1. パート収入だけでは希望額に届きません。何か方法はありますか?

A. フラット35には収入合算という仕組みがあり、同居する配偶者や親子など一定の条件を満たす方の収入を合わせて総返済負担率を計算できる場合があります(合算の条件は公式サイト・取扱金融機関でご確認ください)。世帯として無理のない返済額に収めることが前提です。

Q2. 派遣社員で勤続1年未満ですが、フラット35に申し込めますか?

A. フラット35の利用条件に勤続年数の要件はありません。ただし収入の確認資料は必要で、勤続が短い場合の年収の取り扱い(見込み計算など)は申込先の金融機関によって異なります。まずは取扱金融機関に相談してみましょう。

Q3. 非正規雇用の場合、審査でとくに見られるポイントは何ですか?

A. 大きくは「総返済負担率(収入に対する年間返済額の割合)」と「信用情報(クレジットカードやローンの返済履歴)」です。カードローンやスマホ端末の分割払いも借入れとして計算されるため、申し込み前にできる範囲で整理しておくと有利になります。

Q4. フラット35以外で、相談しやすい銀行はありますか?

A. 銀行ごとに審査基準は異なるため、複数行への相談をおすすめします。たとえばSBI新生銀行の住宅ローンは、保証料や一部繰上返済手数料が0円で諸費用の仕組みがわかりやすく、店舗での対面相談とオンライン手続きの両方に対応しているので、自分の働き方や収入で借りられるか不安な方も相談しやすい選択肢のひとつです。申込条件の詳細は公式サイトでご確認ください。

※本記事の内容は2026年7月時点の情報です。金利・利用条件は変わることがあるため、最新情報は住宅金融支援機構や各金融機関の公式サイトでご確認ください。

![]()

住宅ローンQ&A関連記事

-

家賃滞納は住宅ローン審査に響く?保証会社利用時の注意点と確認方法

- 2026.07.09

- 1511view

-

中古マンションの管理状況を見極めるポイント|管理形態・修繕計画・議事録

- 2026.07.09

- 1519view

-

任意売却物件を購入するメリット・デメリット|契約不適合責任の注意点も解説

- 2026.07.09

- 1513view

-

信用金庫の住宅ローン審査に通りやすい人の特徴|取引実績・信用情報がカギ

- 2026.07.09

- 1525view

-

フラット35の審査条件をやさしく解説|年収・返済比率・物件の基準

- 2026.07.09

- 1530view

-

住宅ローン控除の確定申告|住民税に関する基本情報の入力手順を解説

- 2026.07.09

- 1519view