住宅ローンは勤続年数が短くても借りられる?実際の目安は「1年以上」

年齢が若く就職したばかりだったり、転職してまだ数年だったりするタイミングでも、「そろそろマイホームを」と考えることはありますよね。

家賃を払い続けるくらいなら、それと同じくらいの返済でマイホームが持てるのではないか——そう考える方は少なくありません。

そこで気になるのが勤続年数です。働きはじめて日が浅い場合でも、住宅ローンは借りられるのでしょうか。

先に結論をお伝えすると、勤続年数が短くても、住宅ローンを借りられる可能性は十分にあります。ただし「どこに申し込むか」で結果が変わりやすいのがこのテーマの特徴です。ここでは公的な調査データをもとに、勤続年数が実際にはどう見られているのかを、はじめての方にもわかるように整理していきます。

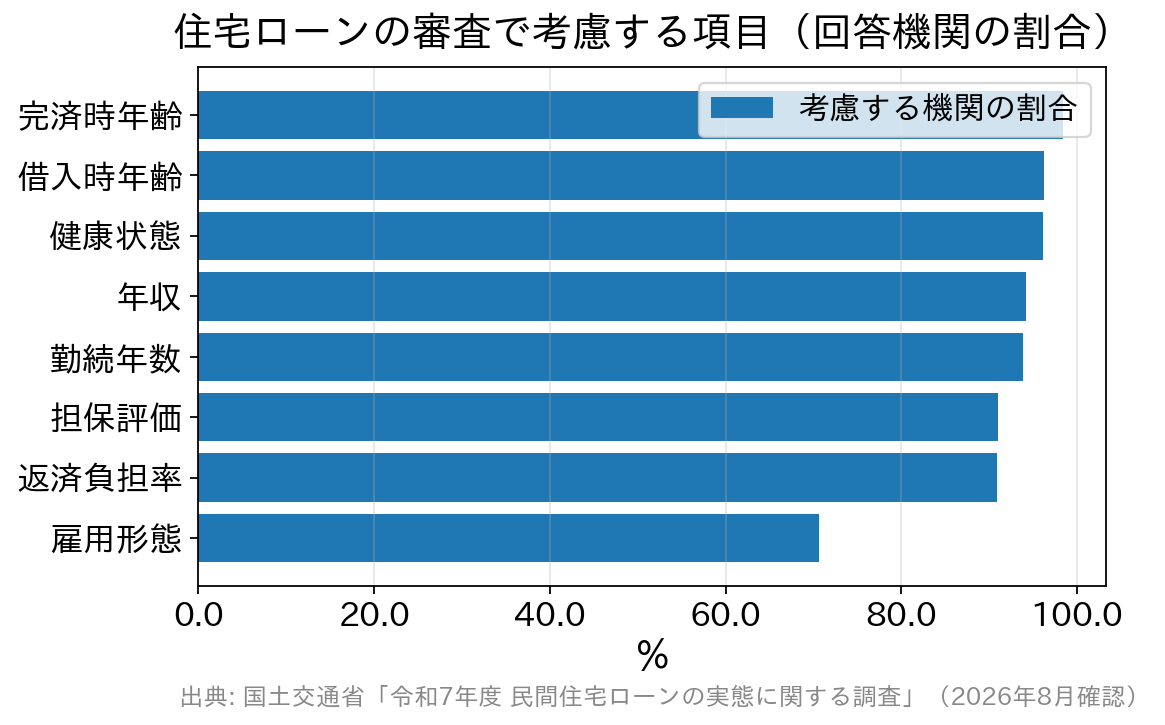

完済時年齢・借入時年齢・健康状態・年収に次いで、勤続年数も93.9%の機関が審査項目としている(令和7年度・回答994機関)  勤続年数が審査項目になっているのには、はっきりした理由があります。

住宅ローンは20年、30年と続く長い付き合いです。金融機関としては「この収入がこの先も続きそうか」を確かめたい。勤続年数は、それを推し量るいちばん手軽な材料なのです。勤めて数か月という段階では、その職場が合わずに離れてしまう可能性を、まだ数字では否定できません。

もうひとつ実務的な事情もあります。審査では原則として前年の収入を証明する書類(源泉徴収票や課税証明書など)を求められるため、入社したばかりだと「今の会社での年収」を示す書類がまだ手元にない、というケースが出てきます。勤続年数の壁は、意欲や能力の問題ではなく、「返済能力を確かめる材料がまだそろっていない」という技術的な理由によるところが大きい、と考えるとイメージしやすいでしょう。

勤続年数が審査項目になっているのには、はっきりした理由があります。

住宅ローンは20年、30年と続く長い付き合いです。金融機関としては「この収入がこの先も続きそうか」を確かめたい。勤続年数は、それを推し量るいちばん手軽な材料なのです。勤めて数か月という段階では、その職場が合わずに離れてしまう可能性を、まだ数字では否定できません。

もうひとつ実務的な事情もあります。審査では原則として前年の収入を証明する書類(源泉徴収票や課税証明書など)を求められるため、入社したばかりだと「今の会社での年収」を示す書類がまだ手元にない、というケースが出てきます。勤続年数の壁は、意欲や能力の問題ではなく、「返済能力を確かめる材料がまだそろっていない」という技術的な理由によるところが大きい、と考えるとイメージしやすいでしょう。

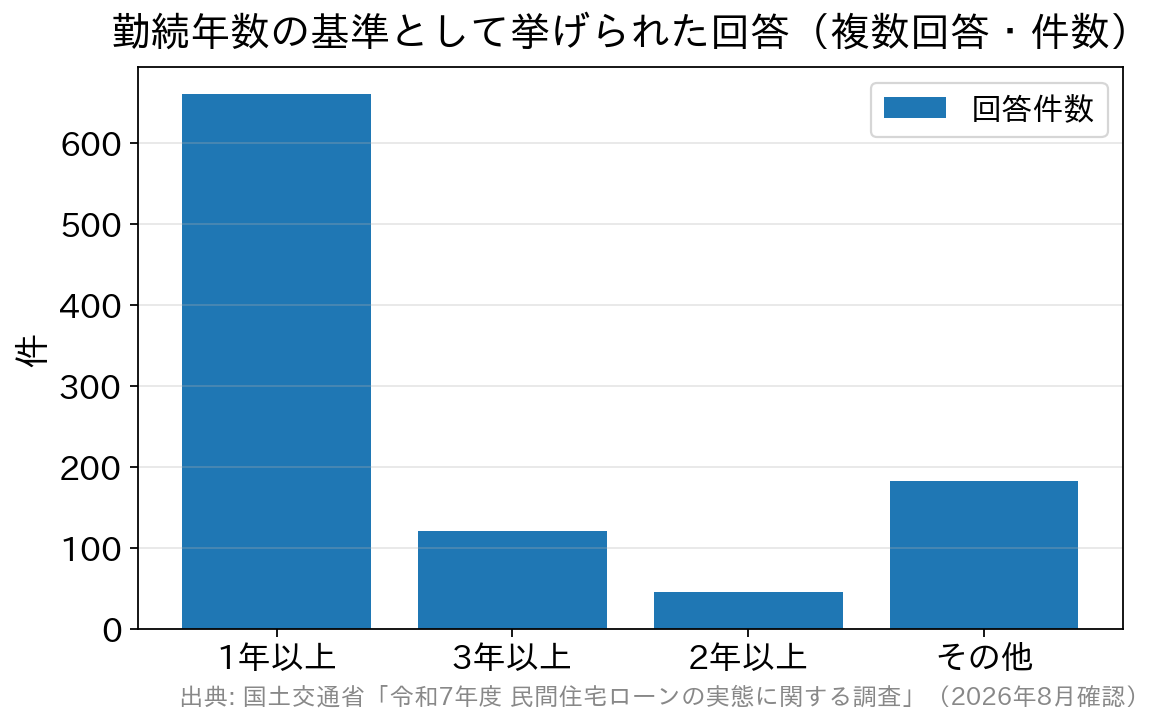

「1年以上」が661件で最多。「3年以上」は121件にとどまる(令和7年度・複数回答)

なお、団信について古い解説が残っていることがあるので補足します。【フラット35】の団信は、2017年10月の申込受付分から保険料が金利に組み込まれる形に変わりました。以前のように特約料を毎年別途支払う仕組みではありません。健康上の理由などで加入しない場合も【フラット35】は利用でき、そのときの借入金利は「新機構団信付きの借入金利-0.2%」となります。ただし加入しなければ、万一のときに返済義務がご家族に残る点は必ず押さえておいてください。

住宅ローンの審査では、どこを見られているの?

住宅ローンを借りるときは、必ず審査を受けます。審査は「この人は無理なく返し続けられそうか」を確かめるためのもので、金融機関はいくつもの項目を組み合わせて判断しています。 どの項目をどれくらい重視するかは各社の企業秘密ですが、「そもそも何を見ているのか」は公的な調査で公表されています。国土交通省が毎年行っている「民間住宅ローンの実態に関する調査」がそれです。最新の令和7年度調査(994機関が回答)では、融資を行う際に考慮する項目は次のような割合でした。勤続年数が短いと不利になりやすい理由

勤続年数が審査項目になっているのには、はっきりした理由があります。

住宅ローンは20年、30年と続く長い付き合いです。金融機関としては「この収入がこの先も続きそうか」を確かめたい。勤続年数は、それを推し量るいちばん手軽な材料なのです。勤めて数か月という段階では、その職場が合わずに離れてしまう可能性を、まだ数字では否定できません。

もうひとつ実務的な事情もあります。審査では原則として前年の収入を証明する書類(源泉徴収票や課税証明書など)を求められるため、入社したばかりだと「今の会社での年収」を示す書類がまだ手元にない、というケースが出てきます。勤続年数の壁は、意欲や能力の問題ではなく、「返済能力を確かめる材料がまだそろっていない」という技術的な理由によるところが大きい、と考えるとイメージしやすいでしょう。

「勤続3年以上」は本当? 実際にいちばん多い基準

住宅ローンの話題では「勤続3年が目安」という言い方をよく見かけます。ただ、これは現在の実態とはかなりズレています。 先ほどの令和7年度調査では、勤続年数を審査項目に挙げた金融機関に対して「具体的にどの水準か」も聞いています(複数回答)。その結果がこちらです。勤続年数より重く見られている項目もある

同じ調査を眺めると、勤続年数(93.9%)より高い割合の項目がいくつもあることに気づきます。完済時年齢・借入時年齢・健康状態・年収です。ここは意外と見落とされがちなので、あわせて押さえておきましょう。- 完済時年齢……具体的な基準では「80歳未満」とする回答が732件と圧倒的でした。借入時の年齢が上がるほど、選べる返済期間が短くなります。

- 健康状態……「団体信用生命保険(団信)への加入が必要」とする回答が866件。持病があると団信に入れず、それが理由で借りられないこともあります。勤続年数より先に、ここでつまずく方が実は少なくありません。

- 返済負担率……年収に占める年間返済額の割合です。基準は金融機関ごとに異なりますが、他のローンの返済も合算されるため、自動車ローンなどがあるとその分だけ借りられる額が下がります。

- 雇用形態……70.6%の機関が審査項目としています。具体的には「派遣社員は対象外」が357件、「契約社員は対象外」が286件。一方で「自営業者は対象外」はわずか7件で、自営業だから門前払い、という時代ではなくなっています。

【フラット35】は勤続年数が申込要件に入っていない

勤続年数が短い方の選択肢としてよく挙がるのが、全期間固定金利の【フラット35】です。住宅金融支援機構と民間の金融機関が提携して提供している住宅ローンで、申込みや窓口は金融機関、資金を出すのは機構、という形をとっています。 注目したいのは、機構が公表している【フラット35】のご利用条件に「勤続年数」の項目が見当たらないことです。公式に示されている主な申込要件は次の3点です(2026年4月1日現在)。- 申込時の年齢が満70歳未満であること(親子リレー返済を使う場合は70歳以上でも申込み可)

- 日本国籍の方、永住許可を受けている方または特別永住者の方

- すべての借入れについて、年収に占める年間合計返済額の割合(総返済負担率)が年収400万円未満は30%以下、400万円以上は35%以下であること

| 比較の観点 | 民間の住宅ローン(銀行など) | 【フラット35】 |

|---|---|---|

| 勤続年数 | 93.9%の機関が審査項目にしている(令和7年度調査) | 申込要件に勤続年数の定めがない |

| 年齢 | 完済時年齢は「80歳未満」とする回答が最多 | 申込時70歳未満/借入期間は「80歳-申込時年齢」が上限 |

| 返済負担率 | 金融機関ごとに基準が異なる | 年収400万円未満30%以下/400万円以上35%以下 |

| 団体信用生命保険 | 加入を条件とする商品が多い | 加入しなくても利用できる(その場合の金利は団信付きより0.2%低い) |

| 保証料・繰上返済手数料 | 商品により異なる | いずれも不要 |

| 物件の条件 | 金融機関の担保評価による | 機構の技術基準に適合し、適合証明が必要 |

勤続年数が短いとき、申し込む前にやっておきたいこと

最後に、「じゃあ何から手をつければいい?」という順番を整理しておきます。- 他の借入れを整理する……自動車ローン・カードローン・分割払い・リボ払いは、返済負担率に合算されます。完済できるものを先に片づけると、借りられる枠に余裕が生まれます。

- 支払いの遅れを作らない……クレジットカードや携帯電話の分割払いを含め、直近の支払い状況は信用情報に記録されています。少なくとも申込前の数か月は、うっかりの遅延を出さないこと。

- 収入を証明できる書類をそろえる……源泉徴収票、課税証明書、直近の給与明細など。転職直後なら、雇用契約書や内定通知書で見込み年収を示せる場合もあります。

- 頭金と諸費用の準備状況を確認する……自己資金を入れると借入額が下がり、返済負担率にも余裕が生まれます。【フラット35】は融資率が9割を超える場合、返済の確実性などをより慎重に審査するとされています。

- 手当たり次第に申し込まない……住宅ローンの申込みを行うと、その事実が信用情報機関に登録されます。CIC(指定信用情報機関)の場合、申込情報は照会日から6か月間登録されます。短期間に何社も申し込むと、その履歴自体がマイナスに受け取られることがあります。数を打つのではなく、勤続年数の扱いが自分に合いそうな先を絞って相談するのが得策です。

よくある質問

Q. 転職して3か月ですが、いま申し込んでも意味はありませんか? 勤続年数の目安を「1年以上」としている金融機関が多いことを考えると、3か月では厳しい先が多いのは事実です。ただし【フラット35】のように勤続年数を申込要件にしていない商品もあります。いきなり本申込みへ進まず、取扱金融機関に「この勤続年数で相談できるか」を確認するところから始めるのが安全です。 Q. 同じ業界内でのキャリアアップ転職でも、やはり不利になりますか? 一律に不利と決まっているわけではありません。年数だけでなく、収入が上がっているか、業種や職種に連続性があるかといった点も含めて見られます。転職の経緯を説明できる資料(雇用契約書、前職の源泉徴収票など)を用意しておくと、話が前へ進みやすくなります。 Q. 契約社員や派遣社員でも住宅ローンは組めますか? 令和7年度の調査では「派遣社員は対象外」が357件、「契約社員は対象外」が286件でした。裏を返せば対象外としない金融機関もあるということですが、選択肢が狭まるのは確かです。雇用形態で迷う場合こそ、勤続年数も雇用形態も申込要件に置いていない【フラット35】を、早めに検討候補へ入れておくとよいでしょう。 Q. 勤続年数の短い夫婦です。二人の収入を合わせて借りられますか? 【フラット35】には収入合算の仕組みがあり、申し込めるのは連帯債務者を含めて2名までと定められています。ただし合算する相手にも要件があり、合算した分だけ二人で返し続ける前提になります。片方が働き方を変える可能性があるなら、合算額は控えめにしておくほうが安心です。 Q. 審査に落ちてしまいました。すぐに別の金融機関へ申し込んでもいいですか? 落ちた理由を推測しないまま次へ進むと、同じ結果を繰り返しやすくなります。前述のとおり申込みの記録はCICで6か月間残るため、まずは他の借入れの整理や書類の準備といった落ちた原因になりそうな部分を先に直すほうが近道です。ご自身の信用情報は、開示請求で内容を確認できます。まとめ

勤続年数は、ほとんどの金融機関が見ている項目です。けれども実際にいちばん多い目安は「1年以上」であり、「3年ないと無理」という思い込みは実態と合っていません。さらに【フラット35】のように、勤続年数を申込要件に置いていない選択肢もあります。 大切なのは、勤続年数という変えられない数字にとらわれるより、他の借入れの整理・支払いの遅延をなくすこと・書類の準備といった、自分で動かせる部分を整えておくことです。そのうえで、勤続年数の扱いや諸費用の考え方が自分に合う金融機関を、落ち着いて選んでいきましょう。 ※本記事は2026年8月時点で公表されている資料をもとに整理しています。審査基準や商品内容は変更されることがあるため、最新の取り扱い状況は必ず各金融機関の公式サイトでご確認ください。![]()

新規借入の方へ関連記事

-

リノベーション物件購入のポイント|住宅ローン控除と保証の確認

- 2026.08.10

- 1680view

-

- 2026.08.10

- 1689view

-

- 2026.08.10

- 1693view

-

住宅ローンの繰り上げ返済はいつがお得?控除0.7%と10年の壁

- 2026.08.10

- 1713view

-

三井住友銀行で住宅ローンを借り換える|手数料・金利・諸費用の見方

- 2026.08.10

- 1694view

-

ろうきん(労金)の住宅ローンとは?金利引き下げ条件と会員区分を解説

- 2026.08.10

- 1695view