金利上昇で住宅ローンの常識が再び変化!頭金と繰上返済の今の考え方

「頭金は1割用意すべき」「繰り上げ返済でローンは早く減らすべき」——住宅ローンの“常識”は、実は金利環境によって大きく変わります。

かつて2015年頃には、フラット35Sの金利引き下げで「貯金を取り崩して頭金にするより、借りたほうが得」と言われた時代がありました。ところが日銀の利上げが進んだ2026年のいま、状況は正反対になっています。この記事では、当時なにが起きていたのかを振り返りながら、金利上昇時代のいまの「頭金」「100%ローン」「繰り上げ返済」の考え方をやさしく整理します。

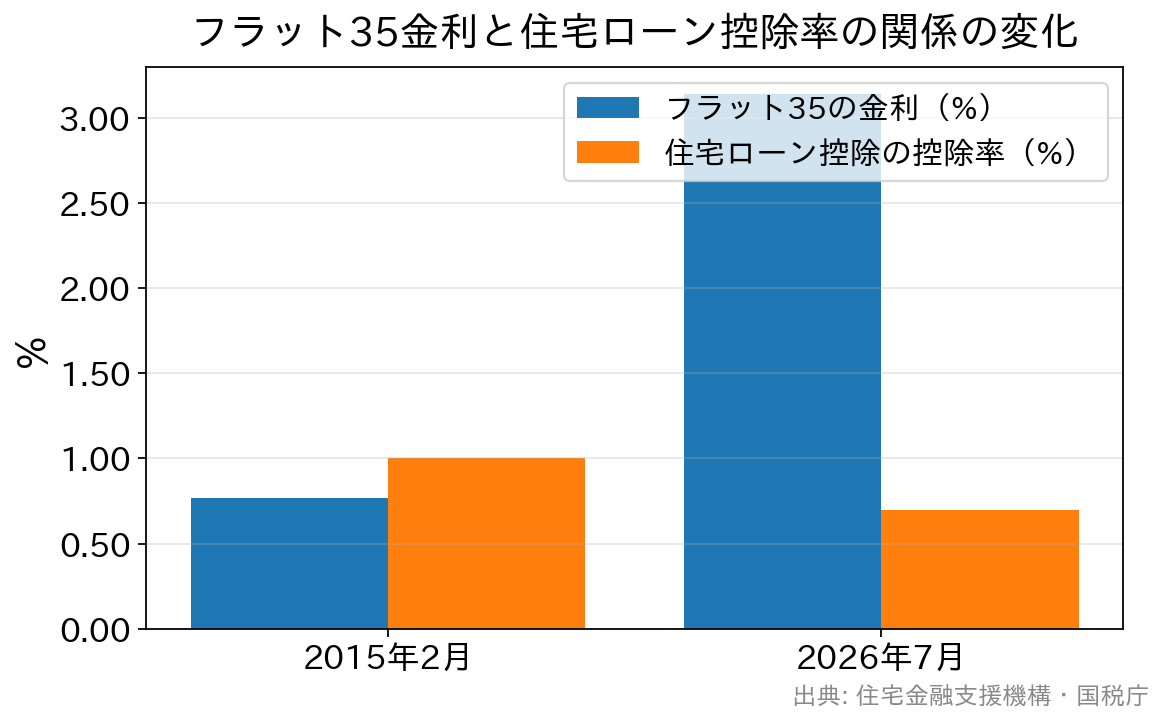

2015年はフラット35S金利Aプラン適用時。2026年7月は融資率9割以下・21〜35年の最多金利

さらに、2026年8月には大手行の短期プライムレート(変動金利の基準になる金利)の引き上げが予定されており、変動金利で借りている人・これから借りる人への影響は今秋以降、順次広がる見込みです(反映時期は銀行や契約内容によって異なります)。「借りれば借りるほど得」という特殊な時代は終わり、借入額と金利負担に正面から向き合う時代に戻ったと言えます。※金利は毎月見直されるため、最新の適用金利は住宅金融支援機構や各金融機関の公式サイトでご確認ください。

かつては「借りたほうが得」な時代があった(2015年の記録)

2015年2月、住宅金融支援機構のフラット35Sの優遇金利の引き下げ幅が従来の年0.3%から年0.6%に拡大され、通常金利1.370%に対して優遇後0.770%という当時としては歴史的な低金利が実現しました。3,000万円を35年で借りた場合、総返済額が86万円ほど減る計算で、省エネ住宅エコポイントやすまい給付金(いずれも現在は終了した当時の制度)との併用で大きな話題になりました。 さらに当時の住宅ローン控除は「年末ローン残高の1%を10年間控除」。借入金利0.770%<控除率1%という関係だったため、当初10年間は「実質的に利息をもらいながら借金している」状態、いわゆる逆ザヤが生じていました。だからこそ「なけなしの貯金を頭金にするより、手元に残して多めに借りるほうが有利」「繰り上げ返済は急がない」が、当時の合理的な戦略だったのです。2026年のいま:金利が控除率を上回り「逆ザヤ」は解消

ところが、この前提は崩れました。日銀の利上げが進み、2026年7月のフラット35(融資率9割以下・返済期間21〜35年・団信付き)の最も多い金利は年3.140%。一方、住宅ローン控除は税制改正で控除率0.7%(2030年末までの入居に適用)となっています。変動金利もネット銀行の最安帯で0.8〜0.9%台(2026年7月時点)と、控除率を上回る水準です。| 比較の観点 | 2015年2月ごろ | 2026年7月時点 |

|---|---|---|

| フラット35の金利水準 | 0.770%(フラット35S 金利Aプラン適用時) | 3.140%(融資率9割以下・21〜35年の最多金利) |

| 住宅ローン控除 | 残高の1%・10年間 | 残高の0.7%・新築は原則13年間(借入限度額あり) |

| 金利と控除の関係 | 金利<控除率=「逆ザヤ」 | 金利>控除率=逆ザヤ解消 |

| 当時の“常識” | 多めに借りて手元資金を温存 | 借入額を抑える工夫が再び重要に |

頭金の価値が復活。融資率9割以下なら金利も下がる

金利が上がったいま、頭金には2つのはっきりしたメリットがあります。 1つめは、単純に借入額が減り、利息の総額が大きく減ること。金利3%前後では、借入額100万円の差が35年間の総返済額に与える影響は、低金利時代よりずっと大きくなります。 2つめは、フラット35は融資率(物件価格に対する借入額の割合)が9割以下だと金利が低くなることです。2026年7月の場合、融資率9割以下の最多金利が年3.140%なのに対し、9割超では年3.250%。つまり物件価格の1割の頭金を用意するだけで、全期間の適用金利を下げられるのです。100%ローン自体はいまも利用できますが、金利面のペナルティがあることは知っておきましょう。 ただし、頭金のために手元資金を使い切ってしまうのは禁物です。引っ越し・家具家電・諸費用に加え、病気や失業など不測の事態に備える生活防衛資金(生活費の半年〜1年分が目安)は必ず残したうえで、頭金の額を決めましょう。繰り上げ返済のメリットも戻ってきた

「繰り上げ返済は急がず、控除をフルに受けるほうが得」というのも低金利時代の常識でした。金利が控除率を上回ったいまは、控除期間中であっても、繰り上げ返済で利息を減らす効果が控除の減少分を上回りやすくなっています。特に金利の高い借入れや、控除の借入限度額を超えている部分については、繰り上げ返済の効果が出やすいと言えます。 とはいえ、これも「手元資金に余裕がある範囲で」が大前提です。教育費や車の買い替えなど数年内の大きな出費を優先し、余裕資金で少しずつ返すのが現実的です。なお、繰り上げ返済のしやすさは銀行選びのポイントでもあります。たとえばSBI新生銀行の住宅ローンは保証料が0円で、一部繰り上げ返済の手数料も0円(1円から何度でも可能)なので、「余裕ができたら小まめに返す」スタイルと相性が良い選択肢のひとつです(最新の条件は公式サイトでご確認ください)。よくある質問(FAQ)

Q. 頭金なしの100%ローンは、いまはやめたほうがいいのでしょうか? A. 一概にダメではありません。手元資金を確保したまま早く住み替えたい事情がある場合など、100%ローンが合理的なケースもあります。ただし金利上昇局面では返済負担が重くなりやすく、フラット35では融資率9割超で金利も上がるため、返済比率に十分余裕があるかを必ずシミュレーションしましょう。 Q. 昔の記事で「繰り上げ返済しないほうが得」と読みました。どちらが正しいのですか? A. どちらも「その時代の金利では」正しい話です。借入金利が控除率(現在0.7%)を下回っていた時代は繰り上げないほうが有利なこともありましたが、金利が控除率を上回っているいまは、繰り上げ返済の利息軽減効果が出やすくなっています。ご自身の適用金利と控除の状況で判断するのがポイントです。 Q. 金利がこれからも上がるなら、急いで買ったほうがいいですか? A. 金利の先行きは専門家でも正確には読めません。焦って身の丈を超える借入れをすることが最大のリスクです。金利だけでなく、物件価格・家賃・ライフプランを含めて総合的に判断しましょう。 時代がどう変わっても、「身の丈を超えるローンは借りない」という原則だけは変わりません。そのうえで、頭金・融資率・繰り上げ返済といった“いまの常識”を上手に使って、無理のないマイホーム計画を立てていきましょう。![]()

住宅ローン商品について関連記事

-

頭金は貯めるべき?マイホーム購入で見落としがちな「待つコスト」

- 2026.08.09

- 1696view

-

新築一戸建て・マンションのメリットとデメリット|住宅ローンと減税の注意点

- 2026.08.09

- 1695view

-

変動金利のリスクとは?5年ルール・125%ルールの落とし穴をやさしく解説

- 2026.08.09

- 1704view

-

住宅ローンは勤続年数が短くても借りられる?実際の目安は「1年以上」

- 2026.08.09

- 1705view

-

- 2026.08.09

- 1707view

-

住宅ローン金利は今後どうなる?2026年8月の状況と選び方の考え方

- 2026.08.09

- 1710view