地震で住宅が倒壊したら住宅ローンはどうなる?残債と備えを解説

日本は世界的に見ても地震の多い国です。住宅を購入するなら、「もし地震で家が倒壊したら、住宅ローンはどうなるのか」をあらかじめ知っておくことがとても大切です。

2011年3月11日の東日本大震災では、住宅が倒壊して住宅ローンだけが残り、再建のために新たなローンを組んで二重ローンに苦しむ方が数多く生まれました。今回は、地震で住宅が倒壊した場合の住宅ローンの残債の扱いと、その備えについて解説します。

地震で倒壊しても住宅ローンは原則免除されない

住宅ローンの返済中に地震で建物が完全に倒壊しても、住宅ローンの残債の支払いは原則として免除されません。建物が無くなっても、借りたお金の返済義務は残るのです。

そのため、住宅が倒壊した場合は、建物を建て直す、土地を売って残債の返済に充てる、といった対応が必要になります。建て直しのために再度ローンを組めば二重ローンとなり、家計への負担が非常に大きくなります。支払いが行き詰まれば自己破産などの債務整理に至るリスクもあります(後述のとおり、被災者向けの債務整理の仕組みもあります)。

地震に備えるためには「地震保険」への加入は必須

地震による倒壊で住宅ローンが免除されない以上、あらかじめ「地震保険」でリスクヘッジしておくことが重要です。

地震保険は単独では加入できず、火災保険とセットで契約します。保険金額は火災保険の保険金額の30~50%の範囲で設定し、建物は5,000万円・家財は1,000万円が上限です(日本損害保険協会の解説より)。既存の火災保険に後から追加で付けることもできます。

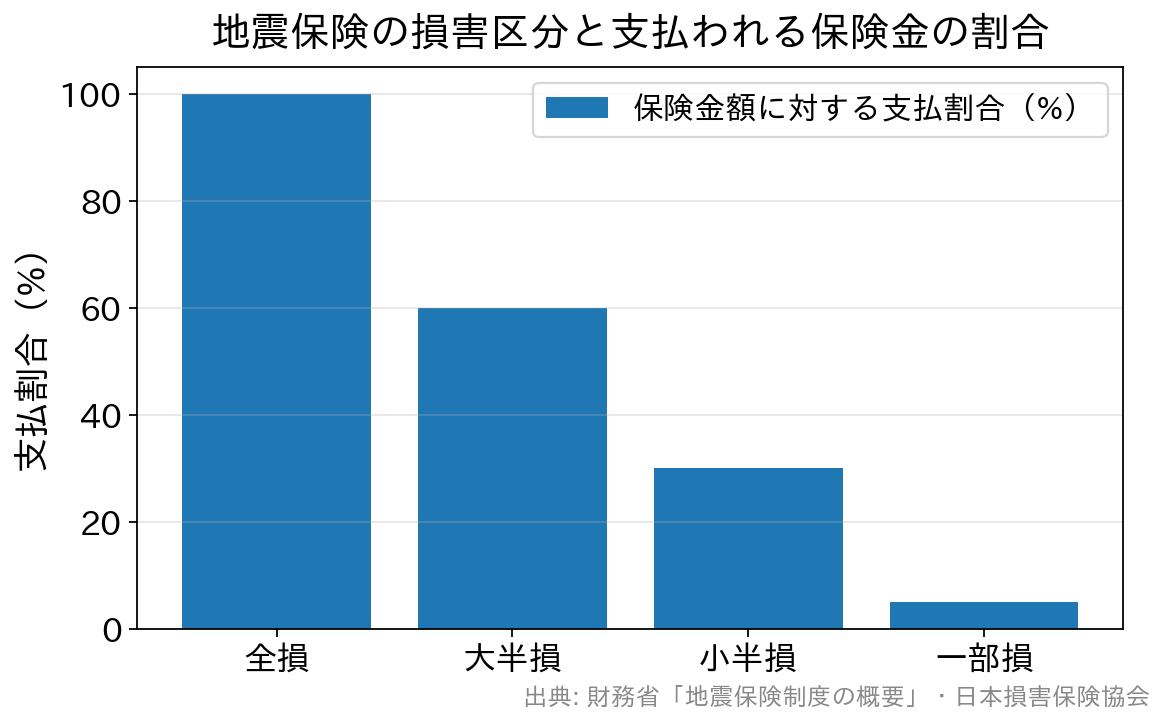

保険金は損害の程度に応じて4区分で支払われます。

支払上限を考えると、地震保険だけで住宅ローン残債のすべてを賄うことはできません。地震保険は被災後の生活再建のための費用という位置づけで考えましょう。

建物だけではなく「家財」にも保険を適用すること

地震保険に加入するうえでの注意点は、補償の対象が「建物」だけになっていて、「家財」が含まれていないケースがあることです。火災保険・地震保険を契約する際は、建物だけでなく「家財」も補償対象に設定することが重要です。

地震で建物が倒壊すれば、家具や家電などの家財も使えなくなり、買い直しが必要になります。実際には建物の倒壊までは至らなくても、家具・家電の転倒や落下で家財だけが損害を受けるケースの方が多いと言えます。家財の保険金は、家財の種類ごとに定められた損害割合にもとづいて支払われます。

返済額の減免・免除につながる制度や商品

地震保険のほかにも、ローン返済の負担を軽くできる仕組みがあります。

①自然災害債務整理ガイドライン(被災ローン減免制度)

災害救助法が適用されるような自然災害で住宅ローンの返済が難しくなった場合、自己破産などの法的手続きによらず、金融機関との合意にもとづいて住宅ローンの減額・免除を受けられる「自然災害による被災者の債務整理に関するガイドライン」という仕組みがあります。一定の財産を手元に残せる、個人信用情報に事故情報として登録されないなど、被災者に配慮された制度です。利用できるかどうかは要件がありますので、被災時には取引金融機関や弁護士会等の窓口に相談しましょう。

②自然災害時に返済が一部免除される住宅ローン

たとえば三井住友銀行の「自然災害時返済一部免除特約付住宅ローン」のように、自然災害で建物が損害を受けた場合に住宅ローン返済の一部が免除される特約を取り扱う銀行もあります。保障内容・上乗せ金利・取扱状況は時期により変わるため、最新の条件は各銀行の公式サイトでご確認ください。

住宅ローンは借りすぎないこと、あわせて公的制度もチェック!

地震などの自然災害への備えとしては、地震保険への加入を検討するとともに、そもそも住宅ローンを借りすぎず、手元資金に余裕を持っておくことが大切です。

公的支援としては、世帯主の負傷や住宅の損害時に市町村から貸付を受けられる「災害援護資金」(最大350万円)や、住宅が全壊した世帯などへの「被災者生活再建支援制度」(最大300万円)があります。金額や要件は変わることがありますので、最新の内容は内閣府・お住まいの自治体の案内でご確認ください。

なお、これから住宅ローンを組む方・借り換えを検討する方は、保証料0円で諸費用を抑えられるSBI新生銀行のような銀行を活用して毎月の固定費を軽くしておくことも、災害への備えにつながる家計づくりの一つです。最新の金利・条件は公式サイトでご確認ください。

![]()

住宅ローンの注意点関連記事

-

リノベーション物件購入のポイント|住宅ローン控除と保証の確認

- 2026.08.10

- 1680view

-

- 2026.08.10

- 1689view

-

- 2026.08.10

- 1693view

-

住宅ローンの繰り上げ返済はいつがお得?控除0.7%と10年の壁

- 2026.08.10

- 1713view

-

三井住友銀行で住宅ローンを借り換える|手数料・金利・諸費用の見方

- 2026.08.10

- 1694view

-

ろうきん(労金)の住宅ローンとは?金利引き下げ条件と会員区分を解説

- 2026.08.10

- 1695view