住宅ローンの返済比率とは?借りられる額と返せる額は違います

住宅ローンの審査には、物件価格や購入者の年収などさまざまな審査基準があります。その中に「返済比率」という基準があります。

これは簡単に言うと「年収に占める年間のローン返済額の割合」であり、計算式は「返済比率(%)=年間返済額÷税込年収×100」となります。

その「返済比率」について、誤った解釈をすると最悪の事態を招く可能性があります。

そのような事態にならないように、今回は、住宅ローンの返済比率について解説していきます。

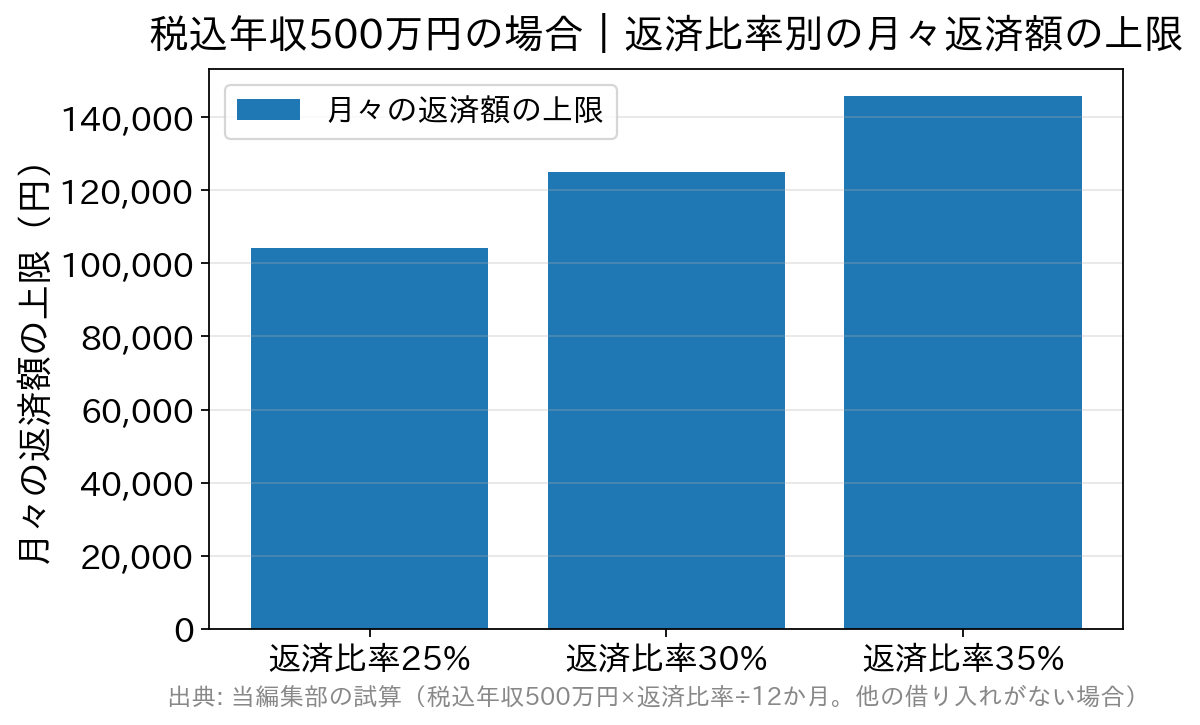

同じ年収でも、返済比率をどこに置くかで月々4万円以上の差が出ます。

年収400万円が分かれ目になっている点がポイントです。なお、これは【フラット35】の基準であり、民間の住宅ローンの上限は金融機関ごとに異なります(年収帯に応じて30~40%程度で設定していることが多いものの、公表していない金融機関もあります)。詳しい基準は、申し込みを検討している金融機関の公式サイトでご確認ください。

不動産会社の営業マンが資金計画を提案する際には、この基準をクリアできるローンを選択します。

そして返済比率をクリアし、審査がOKになると契約、引渡しへと進んで行きます。

しかし、貸してもらえる額がイコール返済できる額とは限らないということを覚えておかなければなりません。ここが、この記事でいちばんお伝えしたいところです。

自分の家計で返済できる上限を冷静に考え、さらには万が一に収入が途絶えたりする可能性も考えておきましょう。会社の倒産や不慮の事故など、想像もしていなかったハプニングが今の社会では起こり得ますから。

身の丈をわきまえた物件選びとローン計画を心掛ける必要があります。

まずは基本から~返済比率(返済負担率)の計算はとてもシンプルです

返済比率は「年間返済額 ÷ 税込年収 × 100」で計算します。金融機関によっては「返済負担率」「総返済負担率」と呼びますが、意味は同じものだと考えて差し支えありません。 たとえば税込年収500万円の方が、年間150万円(月々12万5,000円)返済していく計画なら、返済比率は30%です。数式そのものはとても簡単ですね。「返済比率35%で審査OKだし、貸してくれるんだから返せるだろう」は誤った解釈

返済比率の上限は金融機関ごとに決められており、年収によって段階的に設定されているのが一般的です。公表されている代表例として、住宅金融支援機構の【フラット35】では次のように定められています。| 年収(税込) | 総返済負担率の基準 | 年間返済額の上限の目安 |

|---|---|---|

| 400万円未満 | 30%以下 | 年収300万円なら年90万円(月7万5,000円) |

| 400万円以上 | 35%以下 | 年収500万円なら年175万円(月14万5,833円) |

審査に使われる金利は、実際に借りる金利とは限りません

もうひとつ、初めての方が驚きやすいのが「審査金利」の存在です。 返済比率は「年間返済額」で計算しますが、その年間返済額をいくらで見積もるかは金融機関の判断によります。将来の金利上昇に備えて、実際に適用される金利ではなく、それより高い金利で返済額を計算して審査する金融機関があるのです。水準は金融機関ごとに異なり、公表していないところも少なくありません。 そのため、「ネットのシミュレーションでは6,000万円借りられると出たのに、実際の審査ではもっと少ない金額しか通らなかった」ということが起こります。驚かないためにも、シミュレーションの結果は上限ではなく“目安”として受け止めておくのが安心です。 また、全期間固定金利の【フラット35】の借入金利は、2026年8月資金受取分で年3.290%(借入期間21年以上35年以下・融資率9割以下・新機構団信付きで最も多い金利)と、ここ数年では高めの水準にあります。同じ借入額でも毎月の返済額は以前より大きくなりやすいということですから、「昔の相場感」で借入額を決めないことも大切です。最新の金利は住宅金融支援機構や各金融機関の公式サイトでご確認ください。営業マンがどんなに親切な人でも、無理な購入計画は回避する!

住宅ローンの審査において「返済中のマイカーローン完済」を条件にされました。返済比率における「年間返済額」とは、今回組む住宅ローンに加えて、既に借りている他の借金(マイカーローンやカードローンなど)の返済額も含むのです。 さあ、資金不足でマイカーローン完済できないとなれば、本来はあきらめるべき状況です。が、ここで担当になった営業マンは、落胆したあなたに何とか購入してもらおうと、ある提案をします。 それは、一部の銀行で取り扱っている、既存借入を住宅ローンのなかに含めてしまう「おまとめローン」なるものです。 確かにこれなら購入できる可能性が出てきます。 しかし、そもそもマイカーローンの返済は通常3~5年、長くても6年以内で終了する訳ですから、終了してから住宅を購入する方が、将来的な不安要素が少なくてすむはずです。借入額を増やせば、その分金利もかさみます。数年で終わるはずだった車の借金を、35年かけて返す形に組み替えてしまう——そう言い換えると、慎重になるべき理由が伝わるのではないでしょうか。 マンションや一戸建てを売却する理由で、毎年上位にランキングされるのが「債務超過」です。 たとえ金融機関の審査が通ったとしても、それはあくまで客観的な見解であって、本人の経済環境や将来像を反映している訳ではありません。 自分の経済力と将来の不安要素を十分に考慮したうえで、それでも大丈夫と判断できるような計画を組むようにしましょう。無理のない返済比率にするための3つのチェック

「では、自分はどう考えればいいの?」という方のために、最初の一歩として確認したいポイントを3つに絞ってご紹介します。 ① 税込年収ではなく「手取り年収」でも計算してみる 返済比率の審査基準は税込年収で計算されますが、実際に家計から出ていくお金は手取りから支払います。たとえば税込年収500万円・手取り400万円の方が年間150万円返済する場合、税込では30%でも、手取りベースでは37.5%です。この数字のほうが生活実感に近いはずです。 ② 住宅ローン以外に増える出費を先に書き出す マンションなら管理費・修繕積立金、戸建てなら将来の修繕費、どちらにも固定資産税がかかります。賃貸時代には無かった支出ですから、「今の家賃と同じ返済額なら大丈夫」とは限りません。 ③ 収入が減る可能性を1つだけ想定してみる 育児休業、転職、残業代の減少など、起こり得る変化をひとつだけ当てはめて計算し直してみてください。それでも返せる金額かどうかが、あなたにとっての現実的な上限です。よくある質問(FAQ)

Q. 返済比率は何%までに抑えれば安心ですか? 一律の正解はありません。同じ返済比率でも、扶養家族の人数・教育費のかかり方・貯蓄額によって余裕はまったく違うためです。まずは上の「手取り年収での計算」をしてみて、その金額を毎月払い続けられるかを家計簿で確かめるのが確実です。 Q. ボーナス払いを併用すると返済比率は下がりますか? 下がりません。返済比率は1年間の返済総額で計算するため、毎月払いをボーナス払いに振り替えても年間の合計額は変わらないからです。むしろ、ボーナスが減ったときの負担が重くなる点には注意が必要です。 Q. マイカーローンは申し込み前に完済したほうがよいですか? 完済できれば、その分だけ年間返済額が減り、返済比率には有利に働きます。ただし、手元の預貯金を使い切ってまで完済すると、頭金や諸費用、入居後の予備費が足りなくなることがあります。「完済してもなお生活費の余裕が残るか」をセットで考えてください。判断に迷う場合は、金融機関の窓口で相談してみるとよいでしょう。 Q. 夫婦の収入を合算すると、返済比率はどうなりますか? 収入合算やペアローンでは、合算した年収をもとに返済比率を計算できるため、借入可能額は増えやすくなります。一方で、どちらかが働けなくなったときの負担は一気に重くなります。「増やせる」ではなく「二人で返し続けられるか」で判断しましょう。取り扱いや条件は金融機関ごとに異なるため、必ず公式サイトや窓口でご確認ください。 Q. 返済比率が基準内なら、必ず審査に通りますか? いいえ。返済比率は審査項目のひとつにすぎません。国土交通省の「令和7年度 民間住宅ローンの実態に関する調査」(令和8年6月公表)によれば、融資を行う際の審査項目として「完済時年齢」を挙げた金融機関は98.4%、「借入時年齢」は96.2%、「健康状態」は96.1%、「年収」は94.2%、「勤続年数」は93.9%、「担保評価」は91.0%、「返済負担率」は90.9%にのぼります。年齢や健康状態など、返済比率以外の項目も広く見られているということです。まとめ~「借りられる額」ではなく「返せる額」から考える

返済比率は、金融機関が「この人にいくらまで貸せるか」を判断するための指標です。あなたが「いくらまでなら安心して返せるか」を示す指標ではありません。ここを取り違えないことが、住宅ローンで失敗しないための最初の一歩になります。 上限いっぱいまで借りるのではなく、手取りベースで計算し、住宅ローン以外の出費と収入減のリスクまで見込んだうえで、金額を決めていきましょう。 そのうえで金融機関を比べるときは、金利だけでなく「返済計画を後から調整しやすいか」という視点も持っておくと安心です。たとえばSBI新生銀行の住宅ローンは、一部繰上返済の手数料が無料で、余裕ができたときに前倒しで返しやすい設計になっています。借入期間も最長50年まで選べる(変動金利・新規借り入れの場合。35年超は当初借入金利に年0.1%上乗せ)ため、月々の負担を抑える組み方も検討できます。こうした選択肢を知っておくと、返済比率と上手に付き合いやすくなるでしょう。 いずれの金融機関でも、適用金利・手数料・団信の内容は変わることがあります。最終的な条件は、必ず各金融機関の公式サイトでご確認ください。![]()

住宅ローンの注意点関連記事

-

リノベーション物件購入のポイント|住宅ローン控除と保証の確認

- 2026.08.10

- 1680view

-

- 2026.08.10

- 1689view

-

- 2026.08.10

- 1693view

-

住宅ローンの繰り上げ返済はいつがお得?控除0.7%と10年の壁

- 2026.08.10

- 1713view

-

三井住友銀行で住宅ローンを借り換える|手数料・金利・諸費用の見方

- 2026.08.10

- 1694view

-

ろうきん(労金)の住宅ローンとは?金利引き下げ条件と会員区分を解説

- 2026.08.10

- 1695view