住宅ローンが希望額で借りられない理由|減額・否決の原因と対策

お目当てのマンションや一戸建てが見つかったら、いよいよ購入に向けた行動がスタートします。

具体的には、物件を押さえるために購入申込書を提示することと、購入資金の調達として住宅ローンの事前審査(仮審査)を申し込むことになります。

その事前審査で希望する融資額の満額が承認されれば、あとは契約へと進むだけです。

しかし、たとえば3,000万円の借入希望に対して金融機関の回答が2,500万円といった減額回答になってしまったり、「ゼロ回答」と言って融資そのものを断られたりするケースもあります。「なぜ?」と戸惑ってしまいますよね。

このページでは、なぜ希望額どおりに借りられないことがあるのかを、金融機関が実際に見ている審査項目のデータもまじえながら、はじめての方にもわかるように整理していきます。

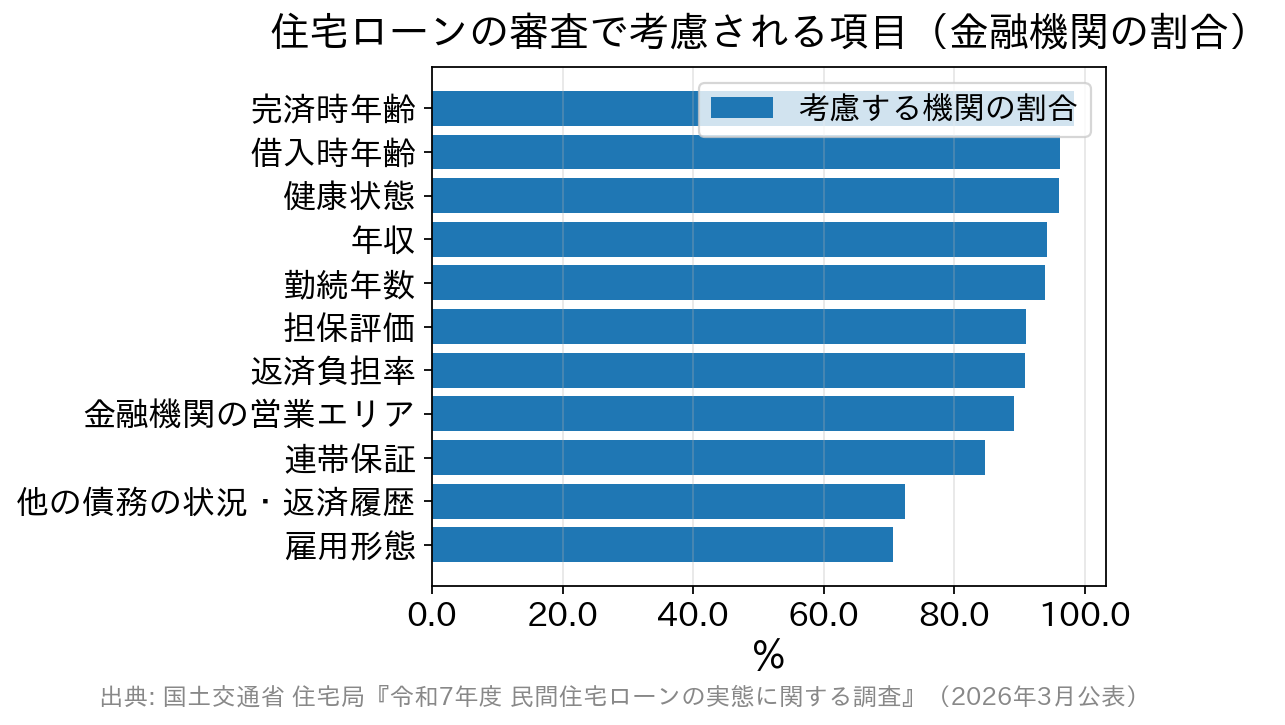

完済時年齢・年収・勤続年数・返済負担率などは9割前後の金融機関が審査項目にしています(回答994機関)。

このほか、金融機関の営業エリア(89.2%)、連帯保証(84.7%)、カードローン等の他の債務の状況や返済履歴(72.5%)、雇用形態(70.6%)なども多くの機関が見ています。雇用形態では「派遣社員は対象外」「契約社員は対象外」としている機関もあり、働き方によって申込先が絞られることがあります。

なお、同じ調査では約6割の機関が「スコアリング方式では審査を行っていない」と回答しています。点数を機械的に付けて決めているわけではなく、人が総合的に判断する部分が残っている、ということです。「1つ弱点があるから即アウト」ではない一方で、結果を事前に完全に読むことはできないとも言えます。

【落とし穴2】ほかの借入れ・過去の返済履歴

上の表のとおり、マイカーローンやカードローン、スマートフォン本体の分割払い、クレジットカードのリボ払いも「借入れ」として数えられます。実際、国の調査でも72.5%の機関が「カードローン等の他の債務の状況や返済履歴」を審査項目にしています。

「そんなに借りていないつもり」でも、車のローンが残っていれば、その年間返済額の分だけ住宅ローンで借りられる枠は小さくなります。減額回答の原因が、実は数年前から続いているマイカーローンだったというのは決して珍しい話ではありません。

借りられない理由にはどのような事が挙げられるか

ゼロ回答では取り付く島もありませんが、減額される理由にはどのような事が挙げられるのでしょう。 まず、住宅ローンでは大きく3つの審査対象があります。 1つ目は、「借主本人の属性」です。 これは、本人の年齢、家族構成、健康状態、年収、所有資産、収入に対する返済の負担割合、金融機関との取引状況、他の負債状況や過去の返済状況などがあり、確実にローンを返済していけるかどうかの裏付けと言える部分です。 2つ目は、「勤務内容」です。 これは、勤務先の業種、勤務先の規模(資本金、従業員数等)、勤務形態(自営、正社員または契約社員等)、勤続年数などとなり、継続して収入を得られる状況であるかどうかを審査します。 そして、3つ目は「購入物件の評価」で、貸し出す金額の評価に見合った物件か否かを調査します。土地・建物の担保としての価値が借入希望額に届かないと判断されれば、その差額分が減額される、というイメージです。 ちなみに稀なケースですが、「不明」「その他」と言って、金融機関の担当者だけが知っていて本人も知りえない理由が存在する場合もあります。データで見る、金融機関が実際にチェックしている審査項目

「なんとなく厳しそう」では対策の立てようがありません。実は、金融機関が住宅ローンの審査でどの項目を見ているかは、国土交通省が毎年公表している「民間住宅ローンの実態に関する調査」で公表されています。 最新の令和7年度調査(2026年3月公表・回答994機関)で、9割以上の金融機関が審査項目としているのは次のとおりです。| 審査項目 | 考慮する機関の割合 | 調査で多かった具体的な内容 |

|---|---|---|

| 完済時年齢 | 98.4% | 「80歳未満」とする機関が最多 |

| 借入時年齢 | 96.2% | 「65歳未満」「70歳未満」など |

| 健康状態 | 96.1% | 大半が「団信への加入が必要」 |

| 年収 | 94.2% | 「150万円以上」「100万円以上」など下限を設定 |

| 勤続年数 | 93.9% | 「1年以上」とする機関が最多 |

| 担保評価 | 91.0% | 約半数が「融資判断に影響する」と回答 |

| 返済負担率 | 90.9% | 「40%以内」「35%以内」「30%以内」など |

金融機関が最も重要視するのは、「延滞しない人」かどうか!

これは当然と言えば当然ですが、金融機関からすればいかなる事情が発生しようと毎月ちゃんと返済してくれれば良いわけです。 そして、それを裏付けるのに前述の理由各事項のなかで一番重要視されるのが、「年収」「勤務形態(自営、正社員または契約社員等)」「年齢」で、これは減額される理由においてもトップ3に挙げられています。 まず、年収については理解できると思います。 次の、勤務形態については、自営や契約社員ですと安定した継続的な収入という面でマイナス要因とされてしまいます。 最後の年齢は、20代半ば位までの若年層や高齢者が減額の対象になります。 近年、若年層の転職率が増加傾向になっており、20代半ば位では収入面の将来像や安定性が不明確と判断されてしまいます。 高齢者の場合、返済年数が短くなることで毎月の返済負担が大きくなってしまい、審査基準の数値を超えてしまうことや、健康上の理由が挙げられます。 前述のデータでも、「完済時年齢」を見る機関が98.4%と最も多く、その多くが80歳未満を基準にしています。たとえば45歳で申し込むと、完済時80歳未満という条件だけで返済期間は最長35年ぎりぎり。50歳なら30年が上限になり、その分だけ毎月の返済額が増えて審査上のハードルが上がる、という連鎖が起きるわけです。見落としやすい2つの落とし穴 ―「返済負担率」と「ほかの借入」

はじめて住宅ローンを検討する方がとくにつまずきやすいのが、この2つです。 【落とし穴1】返済負担率(返済比率) 年収に占める年間の返済額の合計の割合のことです。ポイントは「住宅ローンだけの割合ではない」という点。たとえば全期間固定金利の【フラット35】では、次の基準が公表されています(2026年4月1日現在)。| 年収 | 総返済負担率の基準 | 数え方 |

|---|---|---|

| 400万円未満 | 30%以下 | 住宅ローンだけでなく、自動車ローン・教育ローン・カードローン(キャッシング、分割払いやリボ払いを含む)などすべての借入れの年間返済額を合算 |

| 400万円以上 | 35%以下 |

申し込む前にできること ― 4つのステップ

1. 自分の借入れを全部書き出す……住宅ローン以外の借入れ(車・教育・カード・分割払い)の残高と毎月の返済額を一覧にします。返せるものは、申込前に完済しておくと枠が広がります。 2. 返済負担率をざっくり計算する……年間返済額の合計 ÷ 税込年収。ここが3割を大きく超えていないかを確認します。 3. 年齢から逆算して返済期間を確認する……「完済時80歳未満」が一つの目安。期間が短くなるほど毎月の返済額は増えます。 4. 申込先を1行に絞らない……審査基準は金融機関ごとに違います。営業エリア・雇用形態の条件も機関によって差があるため、条件の異なる複数の金融機関を比較しましょう。 なお、金利環境も以前とは変わってきています。日本銀行は2026年6月の金融政策決定会合で政策金利(無担保コールレート翌日物)の誘導目標を年0.75%程度から年1.0%程度へ引き上げました。「低金利だからとりあえず多めに借りておこう」という発想は、いまはおすすめできません。最新の金融政策や各行の適用金利は、日本銀行および各金融機関の公式サイトで必ずご確認ください。よくある質問

Q. 事前審査で減額回答が出たら、その物件はあきらめるしかない? A. いいえ、まだ手はあります。①自己資金を増やす、②ほかの借入れを完済して返済負担率を下げる、③収入合算やペアローンを検討する、④審査基準の異なる別の金融機関に相談する、といった選択肢があります。ただし、無理に借入額を積み上げると返済がきつくなるため、「借りられる額」ではなく「返せる額」で決めるのが大原則です。 Q. 減額された理由は、教えてもらえますか? A. 金融機関は審査の理由を開示しない運用が一般的です。どうしても心当たりがない場合は、信用情報機関(CIC・JICC・全国銀行個人信用情報センター)に自分の信用情報を開示請求して、延滞の記録などが残っていないかを確認する方法があります。 Q. 転職して間もないのですが、申し込めますか? A. 勤続年数を審査項目とする機関は93.9%ですが、国の調査で最も多かった基準は「1年以上」で、「3年以上」を求める機関は少数でした。同業種でのキャリアアップ転職なら評価が変わることもあります。勤続年数の条件は機関差が大きいので、各金融機関の公式サイトで条件を確認してください。 Q. とりあえず何行も同時に申し込んでおけばいい? A. 申込情報は信用情報に記録されるため、短期間に極端な数を申し込むのは避けたほうが無難です。2〜3行程度に絞って比較するのが現実的です。なお、金融機関によっては事前審査を行わず本審査のみというところもあります(たとえばSBI新生銀行は原則として仮審査がなく本審査のみです)。他行と併願する場合は、必要書類の準備や順番を事前に確認しておくとスムーズです。 Q. 物件の担保評価が足りない、と言われました。どうすれば? A. 担保評価は物件そのものへの評価なので、申込者側の努力では変わりにくい部分です。不足分を自己資金で埋めるか、物件そのものを見直すことになります。中古住宅では、価格と評価額の差が出やすい点に注意しましょう。まとめ ― 「借りられない理由」は事前に減らせる

住宅ローンの審査は、「延滞せずに最後まで返してもらえるか」を見るものです。だからこそ、年齢(完済時年齢)・年収と返済負担率・雇用形態と勤続年数・ほかの借入れ・物件の担保評価という項目が繰り返しチェックされます。 このうち「ほかの借入れの整理」と「返済期間・借入額の見直し」は、申し込む前に自分で動かせる部分です。まずはここから手を付けてみてください。 そして、審査基準や商品性は金融機関ごとに異なります。金利の低さだけでなく、保証料や事務手数料などの諸費用、団体信用生命保険の保障範囲、手続きの進め方まで含めて比較したいところです。たとえばSBI新生銀行は、保証料が0円、一部繰上返済手数料が0円、一般団信の保険料が0円と、諸費用の考え方がシンプルで、店舗での相談とオンライン手続きの両方に対応しています。前述のとおり仮審査を行わず本審査のみで進む点も、スケジュールを組むうえで知っておくと役立ちます。 前述の否決・減額対象の項目に該当しないかどうかをしっかり確認してから、ローン審査を打診するようにしましょう。金利・手数料・審査条件は変更されることがあります。最新の情報は各金融機関の公式サイトで必ずご確認ください。![]()

住宅ローンの注意点関連記事

-

- 2026.07.31

- 1928view

-

佐賀共栄銀行の住宅ローン|土地先行3年と2026年7月の金利

- 2026.07.31

- 1942view

-

- 2026.07.31

- 1969view

-

佐野信用金庫の住宅ローン|2026年7月の金利と割引の仕組み

- 2026.07.31

- 1952view

-

JAバンク大分の住宅ローン|条件・保証料・団信の上乗せを解説

- 2026.07.31

- 1966view

-

中央ろうきん(中央労働金庫)の住宅ローン|条件・金利区分・諸費用

- 2026.07.31

- 1966view