自然災害で住宅ローンは免除される?SBI新生の安心パックSをやさしく解説

「地震や台風で家が壊れてしまったら、住宅ローンはどうなるの?」——これは、住宅ローンを組むときに多くの方が抱く不安です。最悪の場合、住んでいた家が被災して使えなくなったのに、ローンだけが残ってしまうことも考えられます。実際、東日本大震災のあとには、住む家を建て直すために新たなローンを組み、もとのローンと合わせた「二重ローン」に苦しんだ方もいました。

こうした「まさか」に備える選択肢のひとつが、SBI新生銀行(旧・新生銀行)の住宅ローンに付けられる「自然災害時債務免除特約(安心パックS)」です。これは、自然災害で自宅が被災したときに、被害の程度に応じて一定期間の住宅ローン返済が免除される特約です。この記事では、初めての方にもわかるように、そのしくみと費用、注意点を整理します(2026年6月時点の情報です。最新の内容は必ず公式サイトでご確認ください)。

自然災害時債務免除特約「安心パックS」とは

SBI新生銀行の「自然災害時債務免除特約」は、地震・津波・台風・洪水などの自然災害で、住宅ローン返済中の自宅が所定の被害を受けた場合に、被害の程度に応じて一定回数分の住宅ローン返済を免除してもらえる特約です。SBI新生銀行が用意する「安心パックシリーズ」というオプションのひとつ(安心パックS)に含まれており、もとは2017年に新生銀行が提供を始めたサービスで、現在もSBI新生銀行で取り扱われています。

うれしいのは、金利の上乗せや、毎月の保険料を別途支払う必要がない点です。住宅ローンの契約時に所定の事務手数料を支払えば付帯でき、その後の追加費用はかかりません。この特約のしくみは、スイス・リー・インターナショナル・エスイー(スイス損害保険会社)とマーシュジャパンが共同で設計・開発した損害保険プログラムを活用したものです。被災後は生活の立て直しに食料品や日用品などで思いのほかお金がかかるもの。ローンの支払いが一時的に止まれば、その分の資金を生活再建に回せるため、立ち直りの大きな助けになります。

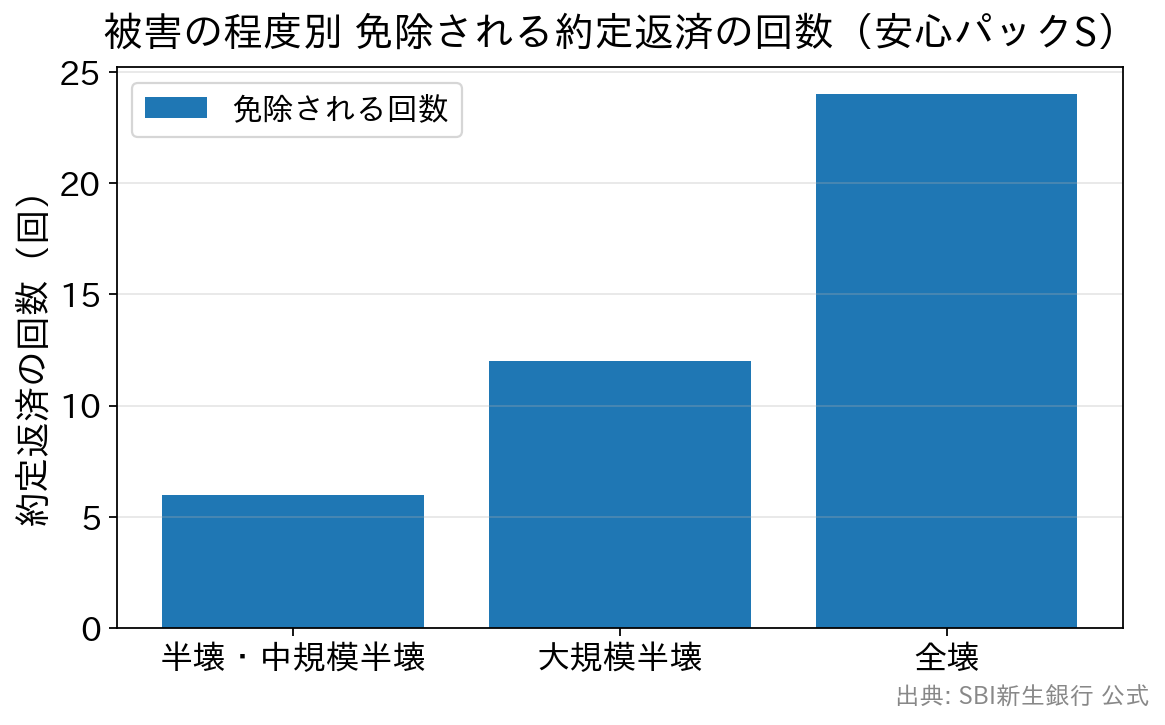

免除される期間は被害の程度で決まる(最大で約2年)

免除される回数は、被害の大きさによって次のように決まります。罹災(りさい)の程度に応じて、全壊なら約定返済の24回分(約2年)、大規模半壊なら12回分(約1年)、半壊・中規模半壊なら6回分(約半年)の返済が免除されます。免除は、特約の期間中に1回限りの利用です。

申請の流れもシンプルです。被災したら、まずSBI新生銀行に連絡します。その時点では自治体が発行する罹災証明書は不要で、連絡をすればローンの引き落としが止まります。ただし、後日、自治体から発行される罹災証明書を所定の期限までに提出する必要があります。提出された証明書をもとに銀行が被害状況を確認し、免除する回数(期間)が確定します。期限までに罹災証明書を提出しないと、免除の効力が失われてしまうことがあるので、ここは忘れないようにしましょう。

利用するときの費用と注意点

安心パックSを付ける場合の費用は、住宅ローン契約時の事務取扱手数料 165,000円(税込)です(サービス開始当初の2017年は162,000円でしたが、その後の消費税率の改定もあり現在は165,000円(税込)です)。金利の上乗せはありません。

付帯には、対象となる金利タイプや借入額・返済期間などの所定の条件があります。たとえば、対象となる金利タイプや、建物の建築年などに条件が設けられている場合があります。条件は時期によって見直されることがあるため、申し込みの前に必ずSBI新生銀行の「商品説明書」や公式サイトで最新の適用条件をご確認ください。また、火災保険・地震保険とは別のしくみなので、どちらか一方ではなく、「火災・地震保険でカバーできない部分を、この特約で補う」という発想で組み合わせて考えると安心です。

三井住友銀行にも似た特約がある(比較)

自然災害に備える特約は、SBI新生銀行だけのものではありません。三井住友銀行も「自然災害時返済一部免除特約付住宅ローン」を取り扱っています。免除される回数(全壊24回分・大規模半壊12回分・半壊6回分)はSBI新生銀行と同じ考え方ですが、費用や受け取り方に違いがあります。下の表で比べてみましょう(いずれも2026年6月時点。詳細・最新は各行公式でご確認ください)。

| 比較の観点 | SBI新生銀行 安心パックS | 三井住友銀行 自然災害時返済一部免除特約(約定返済保障型) |

|---|---|---|

| 免除のしくみ | 被害に応じ返済を免除(全壊24回分・大規模半壊12回分・半壊6回分) | 被害に応じ約定返済額相当を払い戻し(同じく全壊24・大規模半壊12・半壊6回分) |

| 費用 | 金利上乗せなし。安心パックSの事務手数料 165,000円(税込) | 金利に0.1%上乗せ(約定返済保障型) |

| 被災後の流れ | 連絡後すぐ引き落としが止まり、罹災証明書は後日提出 | 罹災証明書の提出・確認後に免除分を払い戻し |

| 利用回数 | 特約期間中1回限り | 1回限り |

三井住友銀行には、金利に0.5%上乗せすることで、地震・噴火・津波で建物が全壊した場合にローン残高の50%相当が免除される「残高保障型」を選べるタイプもあります。「毎月の返済を止めたい」のか「残高を減らしたい」のかで、向いているタイプが変わります。SBI新生銀行は連絡するだけですぐ引き落としが止まり、罹災証明書は後回しでよいという、被災直後の負担が軽い点が特徴です。店舗相談とオンライン手続きの両方に対応している点も、初めての方には心強いでしょう。

よくある質問(FAQ)

Q. 火災保険や地震保険に入っていれば、この特約はいらないのでは?

A. 火災保険・地震保険は、おもに建物や家財の「損害」に対して保険金を支払うものです。一方この特約は、被災後の「住宅ローンの返済そのもの」を一定期間止めてくれるもので、役割が違います。両方をうまく組み合わせることで、いざというときの家計の負担をより小さくできます。

Q. 一度使うと、また被災したときにも使えますか?

A. いいえ。免除が受けられるのは特約期間中に1回限りです。大きな災害で一度利用すると、その後は使えなくなる点に注意しましょう。

Q. どんな住宅ローンでも付けられますか?

A. 対象となる金利タイプや借入額・返済期間などに条件があります。条件は変わることがあるので、申し込み前に必ず公式の商品説明書で最新の内容を確認してください。

まとめ:自然災害に備える選択肢として知っておきたい

日本は自然災害が多い国です。以前の記事でも触れたように、一般的な住宅ローンには自然災害による返済免除がついておらず、火災保険に地震保険を付帯して備えるのが基本でした。そうしたなか、SBI新生銀行の自然災害時債務免除特約(安心パックS)や三井住友銀行の特約のように、被災時の返済負担を軽くしてくれるサービスが広がっているのは、住宅ローンを借りる人にとって心強い動きです。

これから住宅ローンを選ぶときは、金利の低さだけでなく、こうした「まさかのときの備え」も比較のポイントに入れてみてください。とくにSBI新生銀行は、金利上乗せなしでこの特約を付けられ、被災直後の手続きの負担が軽い点が魅力です。費用や条件は変わることがあるため、申し込み前に各金融機関の公式サイトで最新の内容を必ずご確認ください。

![]()

各種保険について関連記事

-

南日本銀行の住宅ローン|なんぎん住宅ローンの金利・団信を解説

- 2026.06.30

- 3997view

-

- 2026.06.30

- 4597view

-

- 2026.06.30

- 4140view

-

- 2026.06.30

- 4456view

-

- 2026.06.30

- 4167view

-

熊本信用金庫(くましん)の住宅ローン|内容・特徴と借りるときのポイントを解説

- 2026.06.30

- 3981view