借り換えは固定金利と変動金利どちらを選ぶ?残高と期間で考える選び方

住宅ローンの借り換えを考えるとき、多くの方が最初に迷うのが「固定金利と変動金利、どちらを選べばいいの?」という点です。毎月の返済負担を軽くしたくて借り換えを検討する方が多いと思いますが、金利タイプの選び方ひとつで、将来の総返済額は大きく変わってきます。

この記事では、住宅ローンを借り換えるときに固定金利と変動金利のどちらを選ぶべきかを、はじめての方にもわかりやすく整理して考えていきます。

借り換えで固定金利と変動金利のどちらを選ぶか。判断のひとつの目安が「借入残高の大きさ」と「残りの返済期間の長さ」です。

借入残高が多く、返済期間も長く残っている方は、固定金利を選んでおくと安心だといえます。返済期間が長いほど、途中で金利が上がったときの影響(利息の増加)が大きくなるため、返済額を確定できる固定金利のメリットが効いてくるからです。とくに前述のとおり金利が上昇に向かう可能性が意識される局面では、「返済額が変わらない」という安心感の価値が高まります。

ただし固定金利は、当初の負担は変動金利より高くなります。借り換える際は、いま借りている金利より十分に低くできるかを必ず確認しましょう。もともと変動金利で借りていた方が固定金利へ借り換えると、目先の金利がかえって上がることもあります。市場金利の動きを見ながら、借り換えのタイミングも合わせて検討することが大切です。

一般的な目安としては、借入残高が2,000万円以上残っている方ほど固定金利のメリットを感じやすい傾向があります。もちろん個々の条件で変わるので、各金融機関のシミュレーションを使ってしっかり試算することをおすすめします。

借り換えで固定金利と変動金利のどちらを選ぶか。判断のひとつの目安が「借入残高の大きさ」と「残りの返済期間の長さ」です。

借入残高が多く、返済期間も長く残っている方は、固定金利を選んでおくと安心だといえます。返済期間が長いほど、途中で金利が上がったときの影響(利息の増加)が大きくなるため、返済額を確定できる固定金利のメリットが効いてくるからです。とくに前述のとおり金利が上昇に向かう可能性が意識される局面では、「返済額が変わらない」という安心感の価値が高まります。

ただし固定金利は、当初の負担は変動金利より高くなります。借り換える際は、いま借りている金利より十分に低くできるかを必ず確認しましょう。もともと変動金利で借りていた方が固定金利へ借り換えると、目先の金利がかえって上がることもあります。市場金利の動きを見ながら、借り換えのタイミングも合わせて検討することが大切です。

一般的な目安としては、借入残高が2,000万円以上残っている方ほど固定金利のメリットを感じやすい傾向があります。もちろん個々の条件で変わるので、各金融機関のシミュレーションを使ってしっかり試算することをおすすめします。

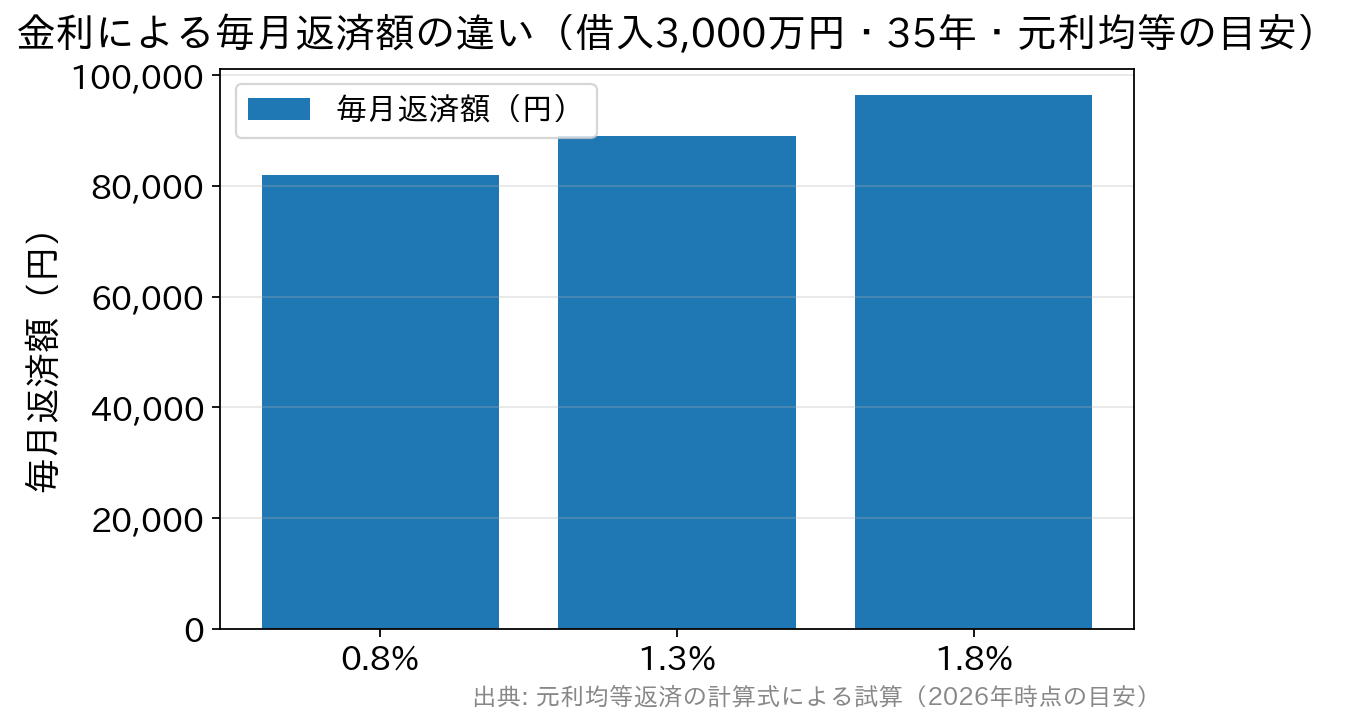

金利が上がると毎月返済額も増える(借入3,000万円・返済期間35年・元利均等返済で試算した目安)。  反対に、借入残高が少なく、返済期間も短いのであれば、変動金利を選ぶことでトータルの利息を抑えられる可能性があります。低い金利のうちに完済できる見込みが立つなら、上乗せ分のある固定金利より、変動金利のほうが有利になりやすいためです。

変動金利は市場金利が上がれば返済額も増えますが、借入残高が少なく返済期間が短い場合は、多少の金利上昇でも負担額はそれほど大きくなりません。

たとえば返済期間10年・借入1,000万円で試算すると、金利1.1%なら毎月の返済額は約88,000円ですが、2.0%に上がると約92,000円となり、月およそ4,000円の負担増にとどまります。同じ条件で借入3,000万円だと、金利1.1%から2.0%への上昇で毎月約12,000円の増加です(いずれも元利均等返済で試算した目安の金額です)。残高が少なく期間も短ければ、金利が動いても家計への影響は限定的だと分かります。

一つの目安としては、借入残高が1,000万円程度、返済期間が15年以内の方であれば、変動金利を選ぶ判断もしやすいでしょう。ただし、これも個々の条件によって変わります。借り換え前に、各金融機関のシミュレーションでしっかり試算してから決めることをおすすめします。

反対に、借入残高が少なく、返済期間も短いのであれば、変動金利を選ぶことでトータルの利息を抑えられる可能性があります。低い金利のうちに完済できる見込みが立つなら、上乗せ分のある固定金利より、変動金利のほうが有利になりやすいためです。

変動金利は市場金利が上がれば返済額も増えますが、借入残高が少なく返済期間が短い場合は、多少の金利上昇でも負担額はそれほど大きくなりません。

たとえば返済期間10年・借入1,000万円で試算すると、金利1.1%なら毎月の返済額は約88,000円ですが、2.0%に上がると約92,000円となり、月およそ4,000円の負担増にとどまります。同じ条件で借入3,000万円だと、金利1.1%から2.0%への上昇で毎月約12,000円の増加です(いずれも元利均等返済で試算した目安の金額です)。残高が少なく期間も短ければ、金利が動いても家計への影響は限定的だと分かります。

一つの目安としては、借入残高が1,000万円程度、返済期間が15年以内の方であれば、変動金利を選ぶ判断もしやすいでしょう。ただし、これも個々の条件によって変わります。借り換え前に、各金融機関のシミュレーションでしっかり試算してから決めることをおすすめします。

固定金利と変動金利の違い

住宅ローンを返済するときは、毎月の元本に加えて「お金のレンタル料」にあたる金利(利息)を支払います。金利には大きく分けて2種類あり、「固定金利」と「変動金利」に分けられます。 金利の仕組みは住宅ローンの金利をやさしく解説した記事でも詳しく触れていますが、銀行は個人や法人から預金を預かり、その資金を必要とする人や企業に貸し出しています。貸し出しで受け取る金利と、預金者に支払う利息の差が銀行の利益になります。 この金利は市場の動向に応じて変動します。市場に合わせて見直されるタイプが「変動金利」、返済期間の途中まで(または完済まで)金利が一定に保たれるタイプが「固定金利」です。 変動金利は、将来金利が上がるリスクがある分、当初の金利は低めに設定されているのが特徴です。一方で固定金利は、将来の金利上昇リスクをあらかじめ織り込んでいるため、変動金利より高めに設定されるのが一般的です。「返済額が変わらない安心」を金利の上乗せで買っている、とイメージすると分かりやすいでしょう。いまの金利環境(2026年時点)を押さえる

借り換えの判断は、そのときの金利環境に大きく左右されます。ここ数年で状況は大きく変わりました。 日本銀行は2024年3月にマイナス金利を解除し、その後も段階的に利上げを進めています。2026年6月の会合では政策金利を1.0%程度へ引き上げ、約31年ぶりの水準となりました(日本銀行公式)。さらに、変動金利の基準となる短期プライムレートも2026年8月に引き上げられる見通しで、多くの銀行では変動金利への反映が同年秋(10〜11月)以降に見込まれています。 つまり、長く続いた「超低金利がずっと続く」という前提は変わりつつあります。変動金利は当面も低い水準ですが、今後は上昇に向かう可能性が意識される局面です。固定金利も長期金利の動きを受けて上下しています。以下は数値の動く事柄なので、借り換えを検討する際は、必ず各金融機関・日本銀行・住宅金融支援機構などの公式で最新の金利をご確認ください。借入残高が多く返済も長いなら固定金利が安心

借り換えで固定金利と変動金利のどちらを選ぶか。判断のひとつの目安が「借入残高の大きさ」と「残りの返済期間の長さ」です。

借入残高が多く、返済期間も長く残っている方は、固定金利を選んでおくと安心だといえます。返済期間が長いほど、途中で金利が上がったときの影響(利息の増加)が大きくなるため、返済額を確定できる固定金利のメリットが効いてくるからです。とくに前述のとおり金利が上昇に向かう可能性が意識される局面では、「返済額が変わらない」という安心感の価値が高まります。

ただし固定金利は、当初の負担は変動金利より高くなります。借り換える際は、いま借りている金利より十分に低くできるかを必ず確認しましょう。もともと変動金利で借りていた方が固定金利へ借り換えると、目先の金利がかえって上がることもあります。市場金利の動きを見ながら、借り換えのタイミングも合わせて検討することが大切です。

一般的な目安としては、借入残高が2,000万円以上残っている方ほど固定金利のメリットを感じやすい傾向があります。もちろん個々の条件で変わるので、各金融機関のシミュレーションを使ってしっかり試算することをおすすめします。

借入残高が少なく返済期間も短いなら変動金利も選択肢

反対に、借入残高が少なく、返済期間も短いのであれば、変動金利を選ぶことでトータルの利息を抑えられる可能性があります。低い金利のうちに完済できる見込みが立つなら、上乗せ分のある固定金利より、変動金利のほうが有利になりやすいためです。

変動金利は市場金利が上がれば返済額も増えますが、借入残高が少なく返済期間が短い場合は、多少の金利上昇でも負担額はそれほど大きくなりません。

たとえば返済期間10年・借入1,000万円で試算すると、金利1.1%なら毎月の返済額は約88,000円ですが、2.0%に上がると約92,000円となり、月およそ4,000円の負担増にとどまります。同じ条件で借入3,000万円だと、金利1.1%から2.0%への上昇で毎月約12,000円の増加です(いずれも元利均等返済で試算した目安の金額です)。残高が少なく期間も短ければ、金利が動いても家計への影響は限定的だと分かります。

一つの目安としては、借入残高が1,000万円程度、返済期間が15年以内の方であれば、変動金利を選ぶ判断もしやすいでしょう。ただし、これも個々の条件によって変わります。借り換え前に、各金融機関のシミュレーションでしっかり試算してから決めることをおすすめします。

借り換えの固定・変動でよくある質問(FAQ)

Q. 借り換えは、金利がどれくらい下がると得になりますか?

一般的には「金利差0.5%以上・残債1,000万円以上・残り期間10年以上」が、借り換えメリットが出やすい目安といわれます。ただし借り換えには事務手数料・保証料・登記費用などの諸費用がかかるため、下がる利息と諸費用を比べて判断することが大切です。金融機関のシミュレーションで総額を試算しましょう。Q. いまは変動と固定、どちらが正解ですか?

どちらが「正解」と一概には言えません。返済額を確定させたい・残高や期間が大きいなら固定、低金利メリットを取りたい・残高や期間が小さいなら変動が一つの考え方です。金利が上昇に向かう可能性が意識される局面では、返済額の見通しを重視する方も増えています。ご自身のリスク許容度と家計に合わせて選びましょう。Q. 変動金利には「返済額が急に増えない仕組み」があると聞きました。

多くの変動金利型には、返済額を5年間は据え置く「5年ルール」と、見直し時も従来の1.25倍までしか上げない「125%ルール」があります(採用の有無は商品により異なります)。ただしこれは返済額の急増を和らげる仕組みで、払うべき利息そのものが減るわけではない点に注意が必要です。詳細は各金融機関の商品説明でご確認ください。 固定と変動、どちらにも一長一短があります。大切なのは、借入残高・返済期間・金利差・そして今後の金利動向を踏まえて、ご自身の家計に合った選択をすることです。判断に迷うときは、複数の金融機関のシミュレーションを比べたうえで検討してみてください。![]()

借り換えの方へ関連記事

-

リノベーション物件購入のポイント|住宅ローン控除と保証の確認

- 2026.08.10

- 1680view

-

- 2026.08.10

- 1690view

-

- 2026.08.10

- 1693view

-

住宅ローンの繰り上げ返済はいつがお得?控除0.7%と10年の壁

- 2026.08.10

- 1713view

-

三井住友銀行で住宅ローンを借り換える|手数料・金利・諸費用の見方

- 2026.08.10

- 1694view

-

ろうきん(労金)の住宅ローンとは?金利引き下げ条件と会員区分を解説

- 2026.08.10

- 1695view