住宅ローン控除は「戻る」ではない|控除額の上限と固定資産税

念願のマイホームを購入したKさんは、資金計画で何度もシミュレーションして、無理のない返済で住宅ローンを組みました。

そして翌年、税務署に住宅ローン控除の確定申告の手続きをしたところ、想定していなかったことが判明したのです。

さて、その想定外の事態とは?

今回は「うっかりミス」の4回目として、想定しきれていなかった税金まわりのお金についてお話しします。完璧と思っていた資金計画のどこに落とし穴があったのか、いっしょに検証していきましょう。

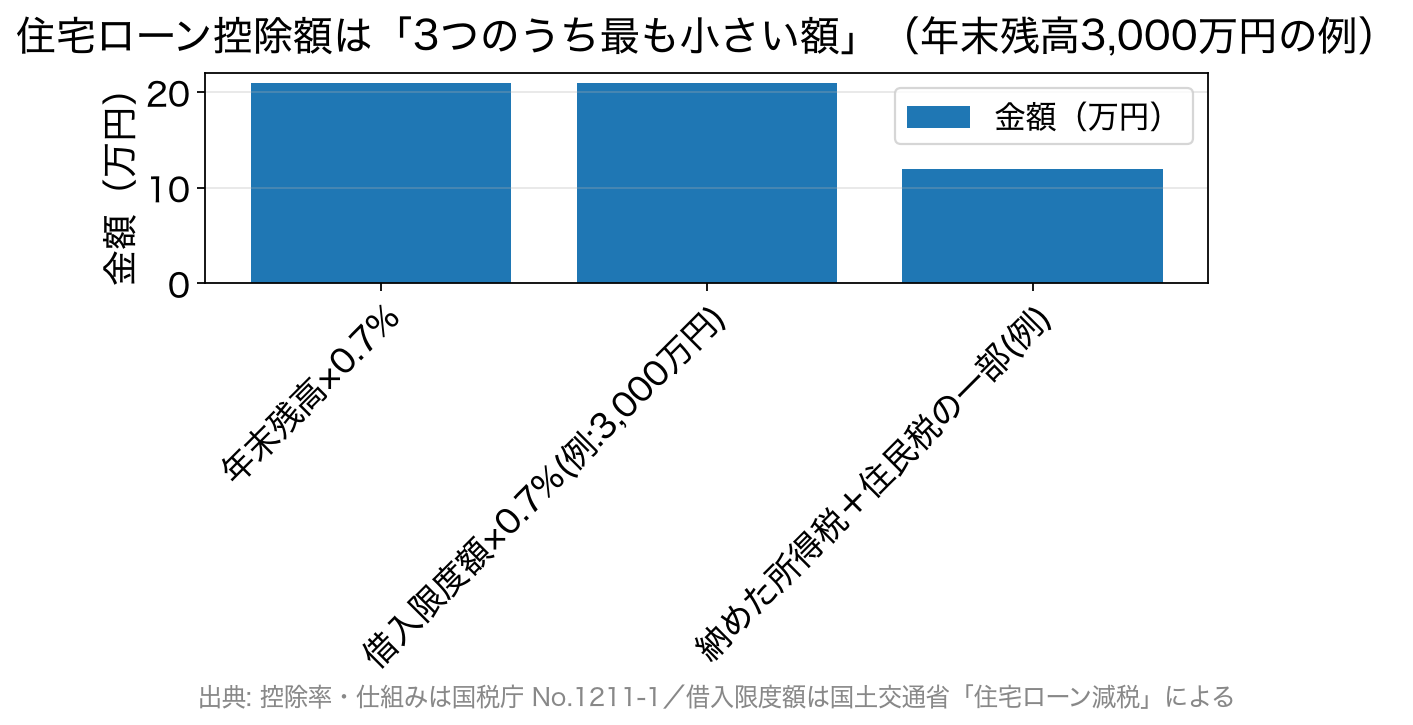

納めた税金が少ないと、残高から計算した金額まで控除しきれません(納税額は一例)。

「年末残高の0.7%が戻ってくる」は、正確ではありません

Kさんは、住宅ローンの年末残高が3,000万円だったので、その0.7%にあたる21万円のお金がもらえると思っていました。 しかし、税務署の担当職員から「ローン残高から計算した金額よりも納めた所得税のほうが少ないので、そちらが上限になります」と言われ、頭が真っ白になってしまいました。 これは、0.7%という数値そのものは正しいのですが、問題なのはKさんが「お金がもらえる」と誤解してしまったことです。 住宅ローン控除(住宅借入金等特別控除)は、年末のローン残高をもとに計算した金額を、その年に納めるべき所得税から差し引く(減税する)制度です。給付金のように現金が支給される制度ではありません。ですから、そもそも納めている税金が少なければ、差し引ける金額も少なくなるのです。 実際の控除額は、次の3つのうちいちばん小さい金額になります。| 控除額を決める3つの上限 | 内容 | 注意したいこと |

|---|---|---|

| ①年末のローン残高×0.7% | その年の12月31日時点の残高が基準 | 返済が進むほど残高は減るため、控除額も年々小さくなる |

| ②借入限度額×0.7% | 住宅の省エネ性能や世帯の区分で限度額が決まる | 限度額を超える部分は控除の対象外 |

| ③その年に納めた所得税(+住民税の一部) | 納税額が上限。引ききれない分は翌年度の住民税から控除 | 住民税からの控除は課税総所得金額等の5%・最高97,500円まで |

2026年(令和8年)入居からの住宅ローン減税、ここが変わりました

住宅ローン減税は、たびたび見直しが行われている制度です。国土交通省によると、令和8年度税制改正で適用期限が5年間延長され、入居日が令和8年1月1日から令和12年12月31日までの方が対象となりました。あわせて、次のような見直しも行われています。 ・省エネ性能の高い既存(中古)住宅について、借入限度額の引き上げ、子育て世帯・若者夫婦世帯への上乗せ、控除期間の13年への拡充 ・床面積要件を40㎡以上に緩和(ただし合計所得金額1,000万円超の方、子育て世帯等への上乗せ措置を利用する方は50㎡以上) ・建築確認が令和10年以降の省エネ基準適合住宅は適用対象外となるなど、省エネ性能に関する要件の厳格化 つまり、これから購入する住宅の「省エネ性能」が、受けられる控除額を左右する時代になっています。借入限度額は住宅の区分(長期優良住宅・低炭素住宅・ZEH水準省エネ住宅・省エネ基準適合住宅)や世帯の区分によって細かく分かれていますので、ご自身のケースがどれに当たるかは、国土交通省の住宅ローン減税のページと国税庁のタックスアンサーで必ず確認してください。ハウスメーカーや不動産会社の説明だけで判断せず、一次情報にあたるのが確実です。引渡しのときに固定資産税を払ったのに、また払うの?

住宅ローン控除以外で、よく誤解されるのが固定資産税の精算金です。マイホームの引渡しを受ける際には、残代金とともに登記費用などの諸費用も支払います。 その諸費用の中に固定資産税が入っているので、「払い終わった」ことは事実です。 しかし、諸費用の中の固定資産税とは、その年1年分の固定資産税のうち、買主が引渡しを受けた日から先の期間にあたる分を、売主に日割りで精算したものです。その年の納税義務者はあくまで1月1日時点の所有者(=売主)であり、買主は「自分が所有する期間分を売主に返している」という関係になります。法律上の税金の支払いではなく、売買当事者間の慣行的な精算である点がポイントです。 そして固定資産税は毎年かかります。翌年からは、自分あてに納税通知書が届き、自分で納めることになります。多くの市区町村では年4回に分けて納付しますが、一括で納めることもできます。 なお、精算の起算日は地域や契約によって異なり、1月1日を起算日とする地域もあれば、4月1日を起算日とする地域もあります。金額に関わる部分ですので、売買契約書の記載を必ず確認しておきましょう。 ずっと賃貸物件に入居していた方の場合、固定資産税そのものになじみがなく、引渡しの際に一度だけ払うお金(イニシャルコスト)と勘違いする方もいらっしゃいます。住宅ローンとともに、マイホームのランニングコストとして毎年やってくるものだと覚えておいてください。「税」の文字を見たら、確かめる習慣を

税金の仕組みについては、不動産の営業担当者の中にも正確に把握していない方がいます。制度が毎年のように改正されるため、無理もない面もあります。 だからこそ、「税」「税金」という言葉を目にしたら、市区町村役場や税務署(国税庁)に問い合わせて仕組みを確認する習慣をつけましょう。恥ずかしいなどと考える必要はまったくありません。次のような順番で確認すると効率的です。 ステップ1:国税庁のタックスアンサー・国土交通省のページで制度の全体像を確認する ステップ2:自分の住宅の性能区分・世帯区分・入居年を当てはめて、控除の上限額を把握する ステップ3:源泉徴収票で納税額を確認し、「実際に減る税金」を計算する ステップ4:固定資産税・都市計画税など毎年かかる税金を年間予算に組み込む Kさんのような「うっかり」を防ぐには、この4つを購入前に済ませておくことです。税金まわりのよくある疑問

Q. 住宅ローン控除の手続きは毎年必要ですか? 初年度は確定申告が必要です。給与所得者の場合、2年目以降は年末調整で手続きできます。 Q. 所得税から引ききれなかった分は、どうなりますか? 翌年度の住民税から控除されます。ただし上限があり、課税総所得金額等の5%(最高97,500円)までです。夫婦で借りる場合は、それぞれの納税額に応じて控除を受ける形になります。 Q. 繰上返済をすると控除額はどうなりますか? 年末残高が減るぶん、控除額も小さくなります。また、繰上返済によって返済期間が10年未満になると、控除の要件を満たさなくなる点に注意してください。 Q. 中古住宅でも住宅ローン控除は使えますか? 一定の要件を満たす既存住宅も対象です。令和8年入居からは省エネ性能の高い既存住宅について支援が拡充されています。適用要件は国土交通省のチャートで確認できます。 Q. 固定資産税はいつ届きますか? 多くの市区町村では4〜6月ごろに納税通知書が送られてきます。金額は3年ごとの評価替えでも変わりますので、届いたら内容を確認しましょう。まとめ

Kさんのつまずきは、「控除でお金がもらえる」と「税金は一度払えば終わり」という2つの思い込みから生まれました。 ・住宅ローン控除は減税制度。納めた税金が上限で、実際の控除額は3つの上限のうちいちばん小さい額 ・2026年(令和8年)入居からは適用期限が令和12年末まで延長され、省エネ性能で借入限度額が変わる ・固定資産税の精算金は「その年の日割り分」。翌年からは毎年、自分で納める 税金は難しく感じますが、調べれば必ず答えが用意されている分野でもあります。わからないことは遠慮なく役所や税務署に聞いて、安心してマイホーム生活のスタートを切ってください。 ※本記事は2026年8月時点の制度にもとづいています。税制は改正されることがありますので、適用の可否や金額は国税庁・国土交通省・お住まいの市区町村の最新情報でご確認ください。![]()

購入と賃貸について関連記事

-

リノベーション物件購入のポイント|住宅ローン控除と保証の確認

- 2026.08.10

- 1680view

-

- 2026.08.10

- 1689view

-

- 2026.08.10

- 1693view

-

住宅ローンの繰り上げ返済はいつがお得?控除0.7%と10年の壁

- 2026.08.10

- 1713view

-

三井住友銀行で住宅ローンを借り換える|手数料・金利・諸費用の見方

- 2026.08.10

- 1694view

-

ろうきん(労金)の住宅ローンとは?金利引き下げ条件と会員区分を解説

- 2026.08.10

- 1695view