変動金利のリスクとは?5年ルール・125%ルールの落とし穴をやさしく解説

住宅ローンにはいろいろなプランがありますが、いちばん最初に迷うのが「変動金利か、固定金利か」ではないでしょうか。

変動金利は当初の金利が低く、実際に多くの人が選んでいます。ただ、2024年以降、日本の金利は上がる方向へ動いてきました。「変動って結局どんなリスクがあるの?」と気になっている方も多いはずです。

今回は、変動金利のリスクと金利の基礎知識を、はじめての方にもわかるように整理してご紹介します。あわせて、意外と知られていない「5年ルール・125%ルールがない銀行もある」という話にも触れていきます。

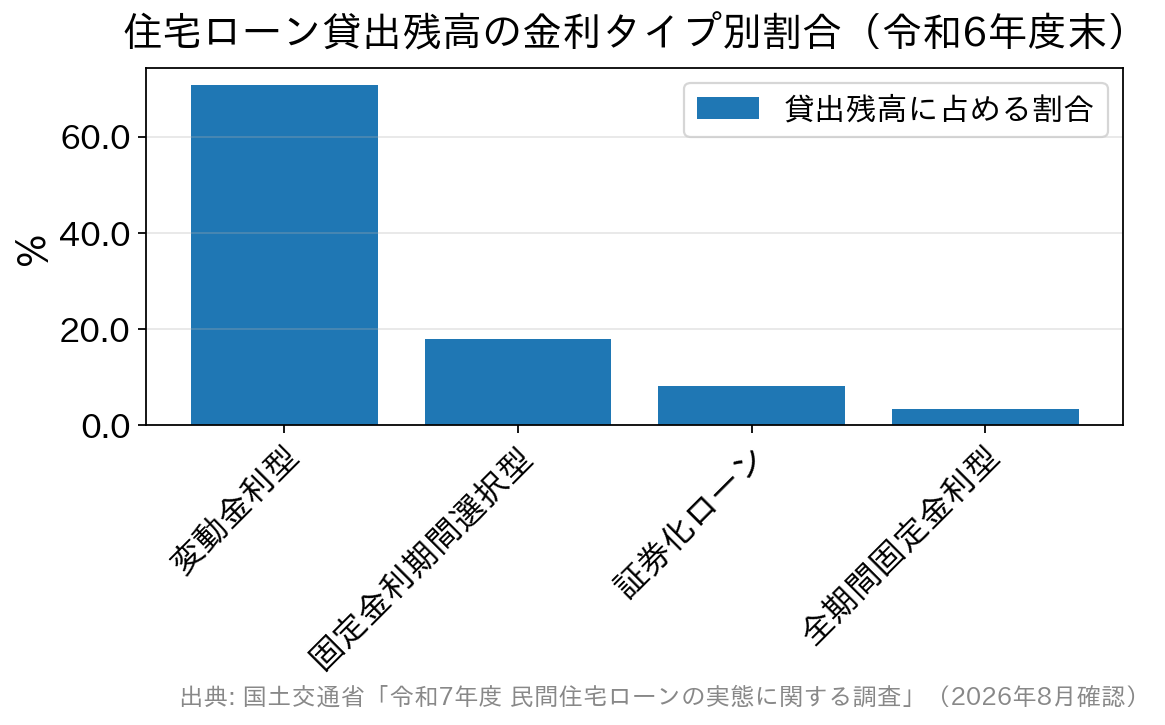

貸出残高では変動金利型が70.8%と最も多い(証券化ローンは【フラット35】等)

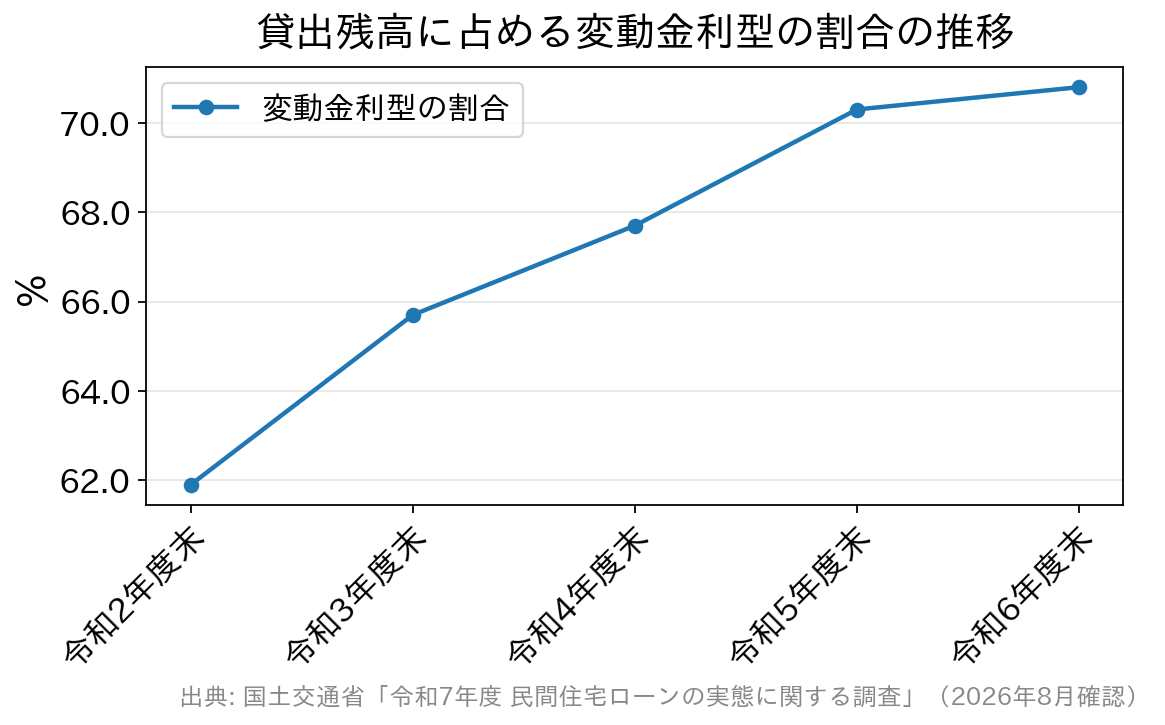

変動金利型の割合は5年間でおよそ9ポイント上昇している  金利が上がるということは、毎月の返済額や総返済額が増えるということです。当たり前のようですが、変動金利の場合は「借りたあとに条件が変わる」という点が固定金利との決定的な違いになります。

そして、この「金利が上がる」は、もはや遠い先の話ではなくなりました。日本銀行は2026年7月31日の金融政策決定会合で、政策金利(無担保コールレート翌日物)を「1.0%程度」で維持することを決めています(賛成8・反対1)。据え置きではあるものの、水準そのものは以前と比べて明確に高いところにあります。

変動金利の動き方には、もう一つ知っておきたい特徴があります。銀行が案内する金利には「基準金利」と「適用金利」の2つがあり、適用金利は「基準金利-引下げ幅」で決まるということです。すでに借りている人の金利は、この基準金利が動けば連動して変わります。2026年に入ってからは、基準金利を政策金利の引き上げ幅より大きく動かしたネット銀行も出てきました。一方で大手銀行のように変動型を据え置いているところもあり、改定の時期も幅も銀行ごとに違うというのが実情です。

だからこそ、「変動=どこも同じ動き方」と考えるのは危険です。契約前に、その銀行が年に何回・いつ金利を見直すのかを必ず確認しておきましょう。

金利が上がるということは、毎月の返済額や総返済額が増えるということです。当たり前のようですが、変動金利の場合は「借りたあとに条件が変わる」という点が固定金利との決定的な違いになります。

そして、この「金利が上がる」は、もはや遠い先の話ではなくなりました。日本銀行は2026年7月31日の金融政策決定会合で、政策金利(無担保コールレート翌日物)を「1.0%程度」で維持することを決めています(賛成8・反対1)。据え置きではあるものの、水準そのものは以前と比べて明確に高いところにあります。

変動金利の動き方には、もう一つ知っておきたい特徴があります。銀行が案内する金利には「基準金利」と「適用金利」の2つがあり、適用金利は「基準金利-引下げ幅」で決まるということです。すでに借りている人の金利は、この基準金利が動けば連動して変わります。2026年に入ってからは、基準金利を政策金利の引き上げ幅より大きく動かしたネット銀行も出てきました。一方で大手銀行のように変動型を据え置いているところもあり、改定の時期も幅も銀行ごとに違うというのが実情です。

だからこそ、「変動=どこも同じ動き方」と考えるのは危険です。契約前に、その銀行が年に何回・いつ金利を見直すのかを必ず確認しておきましょう。

どちらが優れているという話ではなく、リスクの現れ方が「今」に出るか「あとで」に出るかの違いです。大切なのは、自分が借りようとしている銀行がどちらの方式なのかを、契約前に確認しておくこと。金利変動リスクの説明書や商品説明書に必ず書かれています。

まずは基本。変動金利と固定金利の違い

住宅ローンの金利タイプは、大きく3つに分けられます。 全期間固定金利型は、借入時に完済までの金利が決まるタイプです。変動金利より金利は高めに設定されるのが一般的ですが、経済情勢に左右されず返済額が変わらないという安心感があります。借りた時点で毎月の返済額も総返済額も確定するので、教育費や老後の資金計画が立てやすいのが魅力ですね。代表格が【フラット35】です。 固定金利期間選択型は、当初3年・5年・10年など一定期間だけ金利を固定し、期間が終わったら改めて金利タイプを選び直すタイプ。「当初10年固定」などと呼ばれるものです。 変動金利型は、経済情勢に応じて金利が見直されるタイプです。多くの銀行では年2回、適用金利を見直す仕組みになっています。景気が落ち着いているときは低い金利の恩恵を受けられますが、その後に金利が上がれば、返済額も増えていく可能性があります。みんなはどちらを選んでいる? 最新データで確認

「実際のところ、みんなどれを選んでいるの?」というのは気になるところですよね。国土交通省の「民間住宅ローンの実態に関する調査」(令和7年度)を見てみましょう。変動金利のリスク① 金利が上がると返済額が増える

金利が上がるということは、毎月の返済額や総返済額が増えるということです。当たり前のようですが、変動金利の場合は「借りたあとに条件が変わる」という点が固定金利との決定的な違いになります。

そして、この「金利が上がる」は、もはや遠い先の話ではなくなりました。日本銀行は2026年7月31日の金融政策決定会合で、政策金利(無担保コールレート翌日物)を「1.0%程度」で維持することを決めています(賛成8・反対1)。据え置きではあるものの、水準そのものは以前と比べて明確に高いところにあります。

変動金利の動き方には、もう一つ知っておきたい特徴があります。銀行が案内する金利には「基準金利」と「適用金利」の2つがあり、適用金利は「基準金利-引下げ幅」で決まるということです。すでに借りている人の金利は、この基準金利が動けば連動して変わります。2026年に入ってからは、基準金利を政策金利の引き上げ幅より大きく動かしたネット銀行も出てきました。一方で大手銀行のように変動型を据え置いているところもあり、改定の時期も幅も銀行ごとに違うというのが実情です。

だからこそ、「変動=どこも同じ動き方」と考えるのは危険です。契約前に、その銀行が年に何回・いつ金利を見直すのかを必ず確認しておきましょう。

変動金利のリスク② 5年ルール・125%ルールの落とし穴

変動金利の説明で必ず出てくるのが、「5年ルール」と「125%ルール」です。- 5年ルール……金利が見直されて上がっても、5年間は毎月の返済額を変えないという取り決め。

- 125%ルール……5年ごとに返済額を見直すとき、前回の返済額の125%(1.25倍)までしか増やさないという上限。

| 比較の観点 | 5年ルール・125%ルールがある場合 | ルールを設けていない場合 |

|---|---|---|

| 金利が上がったとき | 毎月の返済額はしばらく変わらない | 見直しのたびに毎月の返済額が変わる |

| 短期的な家計への影響 | 急な負担増を避けやすい | 負担増がすぐ家計に表れる |

| 元本の減り方 | 金利上昇時は遅くなりやすい | 金利が変わっても計画どおり進む |

| 最終回の返済 | 未払利息などが上乗せされる可能性がある | 最終回にしわ寄せが集中しない |

| 向いている人 | 当面の家計の変動を抑えたい人 | 返済計画のブレを避けたい人 |

固定金利にもリスクはある

ここまで変動金利のリスクを見てきましたが、固定金利にリスクがないわけではありません。 いちばん分かりやすいのは、当初の金利が変動金利より高くなりやすいことです。もし金利が上がらないまま推移すれば、結果として「払わなくてもよかった分」を払うことになります。安心を買うためのコスト、と考えるとイメージしやすいでしょう。 また、当初10年固定などの固定金利期間選択型には、固定期間が終わったあとの金利がわからないという別のリスクがあります。しかも固定期間選択型には5年ルール・125%ルールが適用されないのが一般的で、期間終了後に返済額が大きく変わることもあります。「10年固定なら安心」と考えていると、10年後に驚くことになりかねません。どちらを選ぶ? 迷ったときの考え方

最終的にどちらを選ぶかは、その人の家計と考え方しだいです。「これが正解」という答えはありません。それでも、迷ったときに手がかりになる問いをいくつか挙げておきます。- 返済額が今より2割増えても、家計は回りますか?……ここに余裕がないなら、変動より固定寄りに考えるほうが安全です。

- 教育費のピークはいつ来ますか?……子どもの進学期と金利上昇が重なると、家計は一気に苦しくなります。時期を書き出してみましょう。

- 繰上返済に回せるお金を作れそうですか?……変動を選ぶなら、金利上昇に備えて手元資金を厚くしておく前提がほしいところです。

- 金利の動きを定期的にチェックできますか?……変動は「借りて終わり」ではありません。年に2回は自分の適用金利を見る習慣を。

よくある質問

Q. 変動金利は、どれくらいの頻度で見直されるのですか? 多くの銀行では年2回、適用金利の見直しが行われます。ただし基準日や、見直した金利がいつから適用されるかは銀行ごとに異なります。契約する銀行の商品説明書で必ず確認しておきましょう。 Q. 「5年ルール」があれば、金利が上がっても5年間は損をしないということですか? いいえ。返済額が変わらないだけで、利息の計算そのものは新しい金利で行われています。返済額に占める利息の割合が増え、元本の減りが遅くなるため、総返済額は増えます。「支払いが据え置かれている」だけで、負担が消えたわけではない、と理解してください。 Q. 未払利息はどんなときに発生しますか? 毎月の返済額を、その月に発生する利息が上回ってしまったときです。5年ルール・125%ルールがある銀行で、金利が大きく上がった場合に起こり得ます。発生した未払利息は、最終回にまとめて請求されるのが一般的です。 Q. 途中で変動金利から固定金利に変えられますか? 金利タイプの変更ができる銀行は多いですが、手数料の有無や変更できるタイミングは金融機関ごとに異なります。また【フラット35】のような全期間固定金利型は、そもそも借入時に完済までの金利が決まる商品です。取扱いは各金融機関の公式サイトでご確認ください。 Q. 変動金利を選ぶなら、どれくらい余裕を見ておけばいいですか? 一律の正解はありませんが、「返済額が2〜3割増えても続けられるか」を目安に試算してみると、無理のない借入額が見えてきます。多くの金融機関のサイトに返済シミュレーションがあるので、金利を高めに設定して試してみてください。まとめ

変動金利のリスクは、「金利が上がると返済額や総返済額が増える」ことに加え、5年ルール・125%ルールによって元本の減りが遅れ、最終回にしわ寄せが来る可能性があるという点にあります。そして、そのルール自体を設けていない銀行もあります。 金利が動く時代になったからこそ、変動と固定のどちらが良いかを決める前に、自分が借りる銀行の仕組みを確認することから始めてみてください。今後のライフプランを書き出し、余裕を持った資金計画を立てておけば、金利が動いても慌てずに済みます。 ※本記事は2026年8月時点の公表資料をもとに整理しています。金利や商品内容は改定されることがあるため、最新の適用金利・取扱い内容は必ず各金融機関の公式サイトでご確認ください。![]()

住宅ローンQ&A関連記事

-

リノベーション物件購入のポイント|住宅ローン控除と保証の確認

- 2026.08.10

- 1680view

-

- 2026.08.10

- 1688view

-

- 2026.08.10

- 1693view

-

住宅ローンの繰り上げ返済はいつがお得?控除0.7%と10年の壁

- 2026.08.10

- 1713view

-

三井住友銀行で住宅ローンを借り換える|手数料・金利・諸費用の見方

- 2026.08.10

- 1694view

-

ろうきん(労金)の住宅ローンとは?金利引き下げ条件と会員区分を解説

- 2026.08.10

- 1695view