住宅ローン審査で見られる項目は?落ちないための注意点も解説

住宅ローンは借りたいと思ってもすぐには金融機関は貸してくれません。

一般的には金融機関に事前審査の申し込み(予備審査)をして、その後本審査。

最後に契約をすることによって融資金額の支払いが行われますが、この間に金融機関は申込者のどこを見て融資をするのでしょうか?

また、審査に落ちないために気をつけることはなんでしょうか?

この記事では、公的な調査データをもとに「実際に見られている項目」を確認しながら、申し込み前に自分でできる準備までをやさしく整理していきます。

年収よりも「完済時年齢」を挙げる金融機関のほうが多いのが特徴です。  返済負担率とは、年収に対する年間返済額の割合です。

公表されている代表的な基準として、【フラット35】では年収400万円未満なら30%以下、年収400万円以上なら35%以下と定められています。民間の住宅ローンの上限は金融機関ごとに異なりますが、おおむね30~40%程度で設定されていることが多いといわれています。

しかし、これは住宅ローンだけの話ではありません。生活していると、自動車ローン・ブライダル・教育・エステ・パソコン購入など、意外とローンを組む機会は多いのです。

【フラット35】の公式Q&Aでも、返済負担率の計算に含める「すべての借入れ」として、ほかの住宅ローン・自動車ローン・教育ローン・カードローン(クレジットカードによるキャッシングや、商品の分割払い・リボ払いによる購入を含む)が挙げられています。スマートフォン本体の分割払いも「分割払い」に当たります。

このようなローンがあると、これらも返済負担率に組み込まれてしまうため、審査に通らなかったり、借り入れ可能な金額が少なくなってしまうことがあります。

住宅ローンを申し込む予定がある場合は、それ以外でローンを組まないようにしたり、現状あるローンの見直しをすることも考えましょう。「マイカーローンを完済してから申し込む」という判断が、結果的に希望額を通す近道になることもあります。

返済負担率とは、年収に対する年間返済額の割合です。

公表されている代表的な基準として、【フラット35】では年収400万円未満なら30%以下、年収400万円以上なら35%以下と定められています。民間の住宅ローンの上限は金融機関ごとに異なりますが、おおむね30~40%程度で設定されていることが多いといわれています。

しかし、これは住宅ローンだけの話ではありません。生活していると、自動車ローン・ブライダル・教育・エステ・パソコン購入など、意外とローンを組む機会は多いのです。

【フラット35】の公式Q&Aでも、返済負担率の計算に含める「すべての借入れ」として、ほかの住宅ローン・自動車ローン・教育ローン・カードローン(クレジットカードによるキャッシングや、商品の分割払い・リボ払いによる購入を含む)が挙げられています。スマートフォン本体の分割払いも「分割払い」に当たります。

このようなローンがあると、これらも返済負担率に組み込まれてしまうため、審査に通らなかったり、借り入れ可能な金額が少なくなってしまうことがあります。

住宅ローンを申し込む予定がある場合は、それ以外でローンを組まないようにしたり、現状あるローンの見直しをすることも考えましょう。「マイカーローンを完済してから申し込む」という判断が、結果的に希望額を通す近道になることもあります。

KSCは一般社団法人全国銀行協会が運営している機関で、住宅ローンを申し込む銀行はここに加盟しています。以前この記事で「全国銀行協会」と書いていたのは、この全国銀行個人信用情報センターのことです。

こういった所に会員として登録している金融機関は本人の同意を得ることによって、その申込者の支払い能力などを利用履歴を通してチェックすることができます。

もしこの時に、クレジットカードの返済が滞っていたりすると金融機関は申込者の支払い能力を疑い、審査を落とすということになります。

また、携帯電話の支払いに遅れたということで住宅ローンの審査に落ちたという話もあります。とくに端末代金を分割で払っている場合、その支払いは割賦契約として信用情報に登録されるのが一般的です。「通信料と一緒に引き落とされているから」と油断していると、うっかりの残高不足が記録に残ってしまいます。ついうっかりしてしまいがちのことなので、日頃から注意しておくことが大切です。

この信用情報は当然本人も参照することができます。

なのでぜひ一度、ご自分の信用情報を請求してみることをお勧めします。本人が開示請求をしても、その事実が審査に不利に働くことはありません。延滞などの記録が登録される期間は情報の種類や機関によって異なりますので、詳しくは各機関の公式サイトでご確認ください。

つまり、事前審査は自己申告ベース、本審査は裏付けを取る作業です。ですから、事前審査で他の借り入れを申告し忘れていたり、団信の告知で引っかかったりすると、本審査の段階で結果が変わることがあります。事前審査の申告は、必ず正確に。ここを丁寧にやっておくことが、いちばんの近道です。

なお、金融機関によっては事前審査を設けず、本審査のみで手続きが完結するところもあります(SBI新生銀行は原則として仮審査がなく、本審査で完結する形をとっています)。他行と併願を考えている場合は、必要書類の準備時期が変わってきますので、申込先ごとの流れを最初に確認しておくと段取りしやすくなります。

金融機関が融資の際に考慮する項目

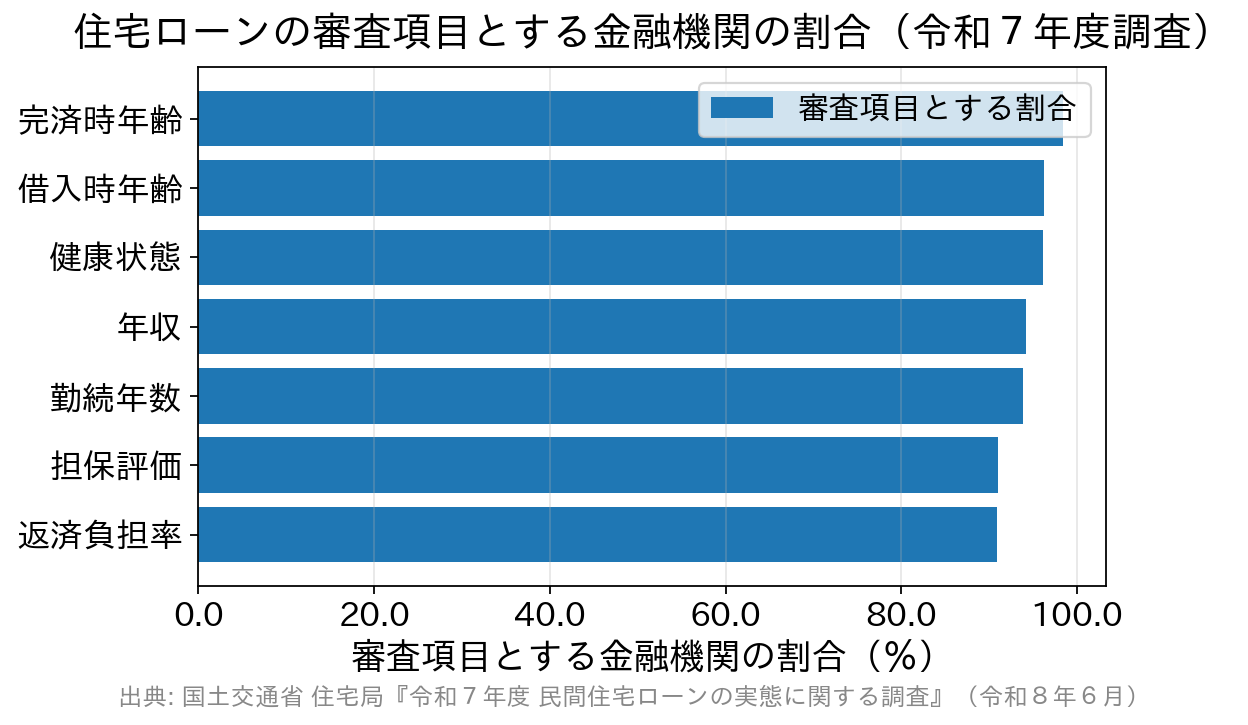

銀行などの金融機関は独自の審査基準を持っていますが、詳細はわからないため、実際に審査を受けてみなければはっきりわかりません。 とはいえ、「何を見ているか」の全体像は公的な調査で公表されています。国土交通省が毎年行っている「民間住宅ローンの実態に関する調査」の最新版(令和7年度調査・令和8年6月公表)によると、融資を行う際の審査項目として9割以上の金融機関が挙げた項目は次のとおりです。| 審査項目 | 審査項目とする金融機関の割合 | ひとことで言うと |

|---|---|---|

| 完済時年齢 | 98.4% | 返し終わるときに何歳か |

| 借入時年齢 | 96.2% | 借りるときに何歳か |

| 健康状態 | 96.1% | 団信に加入できるか |

| 年収 | 94.2% | 返済に回せる収入があるか |

| 勤続年数 | 93.9% | 収入が安定しているか |

| 担保評価 | 91.0% | 物件にどれだけの価値があるか |

| 返済負担率 | 90.9% | 年収に対して返済額が重すぎないか |

住宅ローン以外の借り入れはないかどうか

返済負担率とは、年収に対する年間返済額の割合です。

公表されている代表的な基準として、【フラット35】では年収400万円未満なら30%以下、年収400万円以上なら35%以下と定められています。民間の住宅ローンの上限は金融機関ごとに異なりますが、おおむね30~40%程度で設定されていることが多いといわれています。

しかし、これは住宅ローンだけの話ではありません。生活していると、自動車ローン・ブライダル・教育・エステ・パソコン購入など、意外とローンを組む機会は多いのです。

【フラット35】の公式Q&Aでも、返済負担率の計算に含める「すべての借入れ」として、ほかの住宅ローン・自動車ローン・教育ローン・カードローン(クレジットカードによるキャッシングや、商品の分割払い・リボ払いによる購入を含む)が挙げられています。スマートフォン本体の分割払いも「分割払い」に当たります。

このようなローンがあると、これらも返済負担率に組み込まれてしまうため、審査に通らなかったり、借り入れ可能な金額が少なくなってしまうことがあります。

住宅ローンを申し込む予定がある場合は、それ以外でローンを組まないようにしたり、現状あるローンの見直しをすることも考えましょう。「マイカーローンを完済してから申し込む」という判断が、結果的に希望額を通す近道になることもあります。

クレジットカードや携帯などの支払いが滞ったことはあるか

一般的な生活をしているとおそらく大部分の人が持っていると思いますが、クレジットカードの使用歴は金融機関にとって非常にいい判断材料となります。 クレジットカードやローンの契約内容・返済状況は、第三者機関によってデータベース化されています。こういった機関のことを「信用情報機関」といいます。 日本の代表的な信用情報機関は次の3つです。| 信用情報機関 | 主な加盟先 | 本人開示の方法 |

|---|---|---|

| CIC(株式会社シー・アイ・シー) | クレジットカード会社・信販会社・携帯電話会社など | インターネット開示(手数料500円)または郵送。窓口での受付は2023年2月末で終了 |

| JICC(株式会社日本信用情報機構) | 消費者金融会社・信販会社など | スマートフォンアプリまたは郵送(手数料は公式サイトでご確認ください) |

| KSC(全国銀行個人信用情報センター) | 銀行・信用金庫・農協など | インターネット(本人開示WEB申込)または郵送。センター窓口での受付はなし |

事前審査と本審査は、見られるところが違います

「事前審査に通ったのに本審査で落ちた」という話を聞いて不安になる方もいるでしょう。この2つは目的が違うので、通過の意味も違います。| 比較の観点 | 事前審査(仮審査) | 本審査 |

|---|---|---|

| 主に見るもの | 申告内容をもとにした返済能力(年収・勤務先・他の借り入れなど) | 提出書類による事実確認+物件の担保評価+団信の加入可否 |

| タイミング | 物件の申し込み前後 | 売買契約や工事請負契約のあと |

| 結果の意味 | 「この条件なら貸せそう」という見込み | 正式な融資の承認 |

申し込み前にできる5つの準備

審査は「運」ではなく、事前に整えられる部分がかなりあります。申し込みの前に、次の5つを確認しておきましょう。 ① 他の借り入れをすべて書き出す 自動車ローン、教育ローン、カードローン、スマートフォンの分割払い、リボ払い——「毎月払っているもの」をひととおり紙に書き出します。返済負担率の計算に入るものを把握するのが第一歩です。 ② 信用情報を自分で開示して確認する CIC・JICC・KSCの3機関で開示できます。身に覚えのない延滞や、解約したつもりのカードが残っていないかを確認しておくと安心です。 ③ 使っていないカードやローン枠を整理する 金融機関によっては、実際に借りていなくてもクレジットカードのキャッシング枠を「借りられる金額」として見ることがあるといわれています。使っていないカードは整理しておくと、余計な心配が減ります。 ④ 転職・独立の予定があるなら時期を考える 勤続年数を審査項目とする金融機関は93.9%にのぼります。申し込みの直前に転職すると、収入は同じでも評価が変わることがあります。どうしても時期が重なる場合は、事前に金融機関へ相談してみてください。 ⑤ 健康診断の結果を確認しておく 団信の告知が必要になります。持病や治療中の病気がある場合は、ワイド団信を扱う金融機関や【フラット35】も含めて、早めに選択肢を広げておくと安心です。告知は正確に——事実と違う告知をすると、いざというときに保険金が支払われないおそれがあります。よくある質問(FAQ)

Q. 事前審査に通れば、本審査も必ず通りますか? いいえ。事前審査は自己申告をもとにした見込みの判断で、本審査では書類で事実を確認し、物件の担保評価や団信の加入可否も見ます。申告内容と実際が食い違っていると、結果が変わることがあります。 Q. 複数の金融機関に同時に申し込んでもいいですか? 申し込み自体は可能で、条件を比べるために複数へ事前審査を出す方もいます。ただし申し込みの記録は信用情報に一定期間残るため、短期間に多数申し込むと印象がよくないと言われることもあります。2~3社程度に絞って比較するのが現実的でしょう。 Q. 転職したばかりだと審査に通りませんか? 一律に通らないわけではありません。勤続年数を見る金融機関は多いものの、同業種でのキャリアアップや、資格職での転職などは事情を説明できます。まずは申込先に「勤続何年から相談できますか」と聞いてみるのが確実です。 Q. 信用情報に延滞の記録があると、もう住宅ローンは無理ですか? 記録は一定期間で消えます(期間は情報の種類や機関によって異なります)。まずは自分で開示して、いつまで残るのかを確認するところから始めてください。そのうえで、記録が消えてから申し込むという選択もあります。 Q. 自営業・個人事業主でも借りられますか? 借りられます。ただし会社員とは確認される書類が異なり、確定申告書の内容が見られるのが一般的です。年ごとの所得のブレをどう見るかは金融機関によって違いますので、早めに相談して必要書類をそろえておきましょう。まとめ

住宅ローンの審査は、金融機関ごとに基準が違うため「これをやれば必ず通る」という正解はありません。それでも、国土交通省の調査から分かるとおり、完済時年齢・借入時年齢・健康状態・年収・勤続年数・担保評価・返済負担率という7つは、ほとんどの金融機関が共通して見ています。 裏を返せば、この7つを自分で点検しておけば、審査の見通しはかなり立てられるということです。とくに「他の借り入れを減らしておく」「信用情報を先に確認する」「団信の告知に備える」の3つは、申し込みの前に自分の意思でできる準備です。 そのうえで、金融機関ごとの手続きの流れも比べてみてください。事前審査から進むところもあれば、本審査で完結するところもあり、必要書類の準備の仕方が変わってきます。金利だけでなく「自分の状況に合った進め方ができるか」という視点を持つと、選びやすくなります。 審査基準や必要書類は変更されることがあります。最新の条件は、必ず各金融機関の公式サイトでご確認ください。![]()

住宅ローンの審査攻略関連記事

-

リノベーション物件購入のポイント|住宅ローン控除と保証の確認

- 2026.08.10

- 1680view

-

- 2026.08.10

- 1689view

-

- 2026.08.10

- 1693view

-

住宅ローンの繰り上げ返済はいつがお得?控除0.7%と10年の壁

- 2026.08.10

- 1713view

-

三井住友銀行で住宅ローンを借り換える|手数料・金利・諸費用の見方

- 2026.08.10

- 1694view

-

ろうきん(労金)の住宅ローンとは?金利引き下げ条件と会員区分を解説

- 2026.08.10

- 1695view