住宅ローンの審査項目とは?国の調査でわかる本当の基準と目安

住宅ローンを申し込むと、金融機関は申込者のさまざまな面を調べます。「何を見られているのか」がわからないまま待つ時間は落ち着かないものですし、事前に知っておけば準備できることもあります。

この記事では、審査項目を国土交通省が毎年おこなっている「民間住宅ローンの実態に関する調査」の最新版(令和7年度・令和8年3月公表)にもとづいて整理します。住宅ローンを扱う金融機関に国が直接たずねた結果ですので、「〜と言われています」ではなく、実際の数字で確認できるのが強みです。しかも調べてみると、世間で言われている目安とはかなり違う項目がいくつもありました。

金融機関が実際に見ている審査項目(実データ)

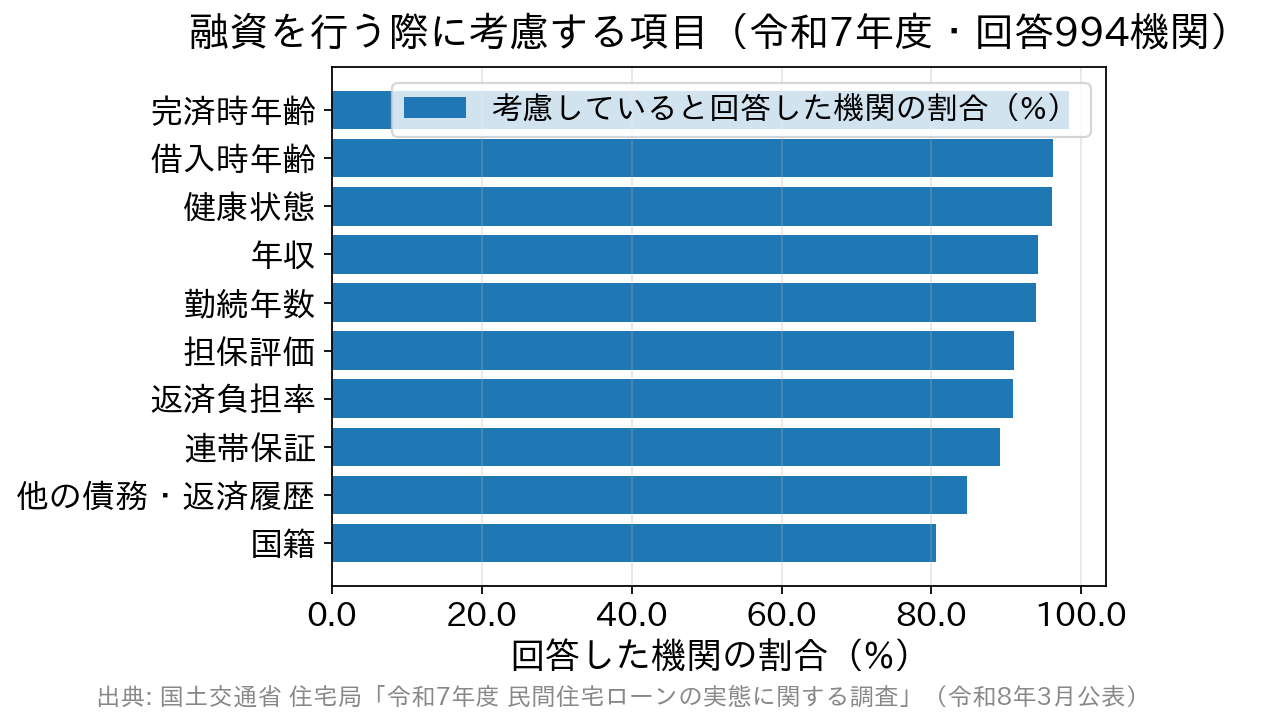

まずは全体像から見ていきましょう。次の図は、国土交通省の調査(令和7年度・回答994機関)で「融資を行う際に考慮する項目」として挙げられた割合です。

ご覧のとおり、9割を超える機関が挙げている項目が7つもあります。年収だけを気にされる方が多いのですが、実際には年齢・健康状態・勤続年数・担保評価まで、幅広く見られているのがわかります。

もうひとつ、意外に思われるかもしれない数字をご紹介します。同じ調査で「スコアリング方式(申込者のデータを項目ごとに点数化し、合計点で判断する方式)で審査を行っているか」をたずねたところ、「スコアリング方式では審査を行っていない」が59.9%と最も多くなりました。点数だけで機械的に決まるわけではない、ということです。だからこそ、ひとつの項目で不安があっても、そこだけで結論が出るとは限りません。

いちばん見られているのは「完済時年齢」でした

最も多くの機関が挙げたのは、年収でも勤続年数でもなく「完済時年齢」(98.4%)でした。次いで「借入時年齢」(96.2%)です。つまり、審査でいちばん広く見られているのは「年齢」なのです。

完済時年齢の具体的な基準としては、「80歳未満」と回答した機関が716と圧倒的多数でした(85歳未満が65、75歳未満が42、70歳未満が5)。ここから逆算すると、借入期間の上限が見えてきます。たとえば40歳で申し込む場合、完済時80歳未満なら最長39年ですが、多くの商品は35年が上限なので35年借りられます。一方50歳で申し込むと、完済時80歳未満の枠では最長29年になり、35年は組めません。

借入期間が短くなると、そのぶん毎月の返済額は増えます。「年齢が上がるほど審査が厳しくなる」というより、「借りられる期間が物理的に短くなる」と理解しておくと、資金計画が立てやすくなります。

※【フラット35】の場合は、申込時の年齢が満70歳未満(親子リレー返済を利用する場合は満70歳以上でも申込可)で、借入期間の上限は「80歳-申込時の年齢」と35年のいずれか短いほう、と公表されています。

最低年収の実際の基準は、思っているより低い

「住宅ローンは年収300万円台はないと無理」——よく聞く話ですが、実際の数字を見ると印象が変わります。

国土交通省の調査で、年収を審査項目としている機関(94.2%)に具体的な基準をたずねたところ、回答は次のように分かれました。

| 審査項目 | 回答が最も多かった基準 | 実際の回答の内訳(機関数) |

|---|---|---|

| 年収の下限 | 150万円以上 | 150万円以上=390/100万円以上=288/200万円以上=67/250万円以上=24/その他=184 |

| 勤続年数 | 1年以上 | 1年以上=612/3年以上=128/2年以上=53/その他=168 |

| 返済負担率 (年収にかかわらず一律に決めている場合) | 40%以内 | 40%以内=74/35%以内=58/30%以内=39/20%以内=6/45%以内=4/50%以内=2/その他=5 |

※国土交通省「令和7年度 民間住宅ローンの実態に関する調査」(令和8年3月公表・回答994機関)の複数回答をもとに作成。返済負担率は「年収に応じて基準を変えている」と回答した機関が別にあるため、上表は一律基準を設けている機関の内訳です。

年収の下限としていちばん多いのは「150万円以上」(390機関)、次いで「100万円以上」(288機関)。「200万円以上」は67機関、「250万円以上」は24機関にとどまりました。元の記事にあった「200万〜300万円程度が多い」「350万円程度あれば」という説明は、いまの実態とはずれていますので、この機会に修正しておきます。

さらに【フラット35】には、そもそも年収の下限の条件がありません。公表されているご利用条件で年収に関して定められているのは、総返済負担率(年収400万円未満は30%以下/400万円以上は35%以下)だけです。

もちろん、下限を満たすことと希望額を借りられることは別です。ただ、「年収が足りないから」と申し込む前にあきらめてしまうのは、実態に照らすともったいないのは確かです。

なお、自営業の方は源泉徴収票ではなく確定申告書の所得金額で判断されるのが一般的です。税金対策で所得を圧縮していると、そのまま審査上の収入として評価されます。住宅の購入を考え始めたら、申告の内容も含めて数年前から意識しておくと安心です。

勤続年数の目安は、いまや「1年以上」が主流です

ここも、以前とは大きく変わったところです。かつては「勤続3年以上が目安」と言われていましたが、国土交通省の調査で勤続年数を審査項目としている機関(93.9%)の基準を見ると、「1年以上」が612機関と圧倒的多数で、「3年以上」は128機関、「2年以上」は53機関でした。

転職が一般的になった働き方の変化を、金融機関の側も織り込んできた、ということでしょう。転職したばかりだから無条件にだめ、という時代ではありません。ただし、勤続年数が短い場合は収入の安定性をどう見るかが判断の分かれ目になりますので、同業種でのキャリアアップ転職か、まったくの異業種かで受け止められ方が変わることはあります。基準は金融機関ごとに異なるため、気になる場合は申し込む前に相談してみるのが確実です。

雇用形態は、金融機関によって判断が分かれます

雇用形態を審査項目としている機関は70.6%です。その具体的な内容を見ると、「派遣社員は対象外」が368機関、「契約社員は対象外」が312機関という結果でした。

これをどう読むかが大切です。「派遣社員だと借りられない」ではなく、「対象外としている金融機関もあれば、そうでない金融機関もある」ということです。つまり雇用形態で不安がある方ほど、金融機関選びが結果を左右します。ひとつ断られたからといって、すべてで同じ結果になるとは限りません。

もうひとつ注目したいのが、「自営業者は対象外」と回答した機関はわずか10だった点です。自営業は住宅ローンで不利、というイメージは根強いのですが、入口から締め出されているわけではないことがわかります。判断されるのは、雇用形態そのものよりも所得の安定性のほうだと考えてよさそうです。

健康状態と団信──フラット35には別の道があります

健康状態を審査項目としている機関は96.1%と、年収(94.2%)より高い水準です。意外に感じられるかもしれませんが、これには理由があります。

民間の住宅ローンでは、団体信用生命保険(団信)への加入が借入の条件になっていることがほとんどだからです。実際、健康状態を審査項目とした機関のうち「団信加入が必要」と回答したのが834機関、「団信加入は選択可能」が89機関、「団信加入は不要」はわずか2機関でした。団信は生命保険ですから、健康状態によっては加入できず、結果として住宅ローンも借りられない、という流れになります。

ここで知っておいていただきたいのが、【フラット35】は、団信に加入しなくても利用できるという点です。住宅金融支援機構は「健康上の理由その他の事情で団体信用生命保険に加入されない場合も【フラット35】はご利用いただけます」と公表しており、その場合の借入金利は別に定められています。

ただし、団信に入らないということは、万一のときに残された家族へローンが引き継がれるということでもあります。持病があって民間の住宅ローンが難しかった方にとって現実的な選択肢である一方、生命保険で別途備えるなど、返済計画は慎重に立てる必要があります。なお、健康状態の告知基準を緩やかにした「ワイド団信」を扱う金融機関もありますので、あきらめる前に選択肢を広げて相談してみてください。

見落とされがちな「担保評価」と返済負担率

ここまでは「人」に関する項目でしたが、審査では物件そのものも見られています。担保評価を審査項目としている機関は91.0%。その内訳は「融資判断に影響する」が498機関、「融資判断の参考にする」が342機関で、「融資判断に影響しない」はわずか22機関でした。

これは、申込者の条件に問題がなくても、物件の評価が低いと希望額に届かないことがあることを意味します。中古住宅や再建築が難しい土地、借地の物件などでは、想定より融資額が伸びないケースがあります。物件を決めてから「思ったより借りられない」となると計画がやり直しになるので、購入を進める前に事前審査で確認しておくと安心です。

返済負担率(年収に対する年間返済額の割合)も、90.9%の機関が審査項目としています。一律の基準を設けている機関では「40%以内」が最多でしたが、多くの金融機関は年収に応じて基準を変えています。基準が公表されている【フラット35】では、年収400万円未満は30%以下、400万円以上は35%以下です。

注意したいのは、ここで数える返済額には住宅ローン以外の借入も含まれるという点です。マイカーローン・教育ローン・カードローン・スマートフォン本体の分割払いなども対象になります。他の借入や信用情報がどう見られるかは住宅ローン審査で見られる「借りる人」のポイントで詳しくご説明していますので、あわせてご覧ください。

また、変動金利の商品では、審査上は実際の適用金利より高い金利(審査金利)で返済額を計算する金融機関もあります。「表示金利で計算したら余裕なのに」と思っても、審査上の数字は違うことがある、と心に留めておいてください。

申し込みの前にできること

ここまでの内容をふまえると、事前にできることは意外とはっきりしています。

①借入期間を年齢から逆算しておく。完済時80歳未満という枠が主流ですから、ご自身の年齢で最長何年になるかを先に把握しておくと、毎月の返済額の見当がつきます。

②年収の下限で自分を除外しない。実際の基準は150万円以上・100万円以上が中心で、【フラット35】には下限がありません。

③雇用形態に不安があるなら、金融機関を絞り込みすぎない。判断は機関によって分かれます。ただし短期間に何社も申し込むのは避け、条件を確認してから絞るのが得策です。

④健康に不安があるなら、団信の選択肢から考える。ワイド団信や、団信に加入しない【フラット35】という道があります。

⑤物件が決まったら早めに事前審査を受ける。担保評価は物件が決まらないと出ません。

金融機関を選ぶときは、審査の通りやすさだけでなく諸費用や団信の中身まで含めた総額で見比べてください。たとえばSBI新生銀行は、保証料が原則0円、一部繰上返済手数料も0円で、一般団信・全疾病保障付団信ともに上乗せ金利なしで選べます。また同行は原則として事前審査(仮審査)を行わず本審査のみで手続きが完結する進め方をとっています。二度手間がないぶんすっきりしますが、申込時に必要書類が一式そろっている必要がある点は押さえておきましょう。事務取扱手数料は借入金額の2.20%(税込)の定率型です。

審査は、落とすための試験ではありません。お互いに無理のない借り方かどうかを確かめる場です。数字で実態を知って、落ち着いて準備を進めていきましょう。

よくある質問(FAQ)

Q. 事前審査に通れば、本審査も必ず通りますか?

A. 必ずではありません。事前審査は申告内容をもとにした簡易な確認で、本審査では収入や勤務先を証明する書類、物件の資料をそろえて改めて確認されます。事前審査のあとに転職したり、新たな借入をしたりすると結果が変わることもありますので、本審査が終わるまでは条件を動かさないのが安全です。

Q. 45歳ですが、35年ローンは組めますか?

A. 完済時年齢を「80歳未満」としている機関が最も多いため、45歳なら計算上は最長34年となり、35年には届かない可能性があります。ただし基準は機関によって異なり、「85歳未満」としているところもあります。借入期間が短くなると毎月の返済額は増えますので、期間ありきではなく返済額から逆算して考えてみてください。

Q. フリーランスですが、やはり不利でしょうか?

A. 「自営業者は対象外」と回答した機関は10にとどまり、入口から除外されているわけではありません。見られるのは確定申告書の所得金額と、その安定性です。複数年分の所得で判断されることが多いため、住宅取得を考え始めたら申告内容にも目を配っておくとよいでしょう。

Q. 転職したばかりです。1年待ったほうがいいですか?

A. 勤続年数の基準は「1年以上」が612機関と最多で、「3年以上」は128機関でした。必ず待つ必要があるとは限りません。ただし勤続年数が短い場合の扱いは金融機関で差がありますので、申し込む前に条件を確認しておくと空振りを避けられます。

Q. 持病があります。住宅ローンはあきらめるしかありませんか?

A. まだ選択肢はあります。告知基準を緩やかにしたワイド団信を扱う金融機関もありますし、【フラット35】は団信に加入しなくても利用できます。ただし団信なしの場合は万一のときの保障がありませんので、別の生命保険で備えるなど、返済計画とセットで検討してください。

Q. 気に入った中古物件があるのですが、物件によって結果は変わりますか?

A. 変わることがあります。担保評価を「融資判断に影響する」とした機関が498、「参考にする」が342で、影響しないとしたのは22機関だけでした。築年数や構造、土地の条件によって評価が伸びないことがありますので、購入を決める前に事前審査で確認しておくことをおすすめします。

審査の基準・必要書類・団信の内容は金融機関ごとに異なり、変更されることもあります。最新の内容は各金融機関の公式サイトでご確認ください。

![]()

住宅ローンの審査攻略関連記事

-

リノベーション物件購入のポイント|住宅ローン控除と保証の確認

- 2026.08.10

- 1680view

-

- 2026.08.10

- 1689view

-

- 2026.08.10

- 1693view

-

住宅ローンの繰り上げ返済はいつがお得?控除0.7%と10年の壁

- 2026.08.10

- 1713view

-

三井住友銀行で住宅ローンを借り換える|手数料・金利・諸費用の見方

- 2026.08.10

- 1694view

-

ろうきん(労金)の住宅ローンとは?金利引き下げ条件と会員区分を解説

- 2026.08.10

- 1695view