ペアローンと収入合算の違いをやさしく比較|団信・控除の使い方も解説

「夫婦の収入を合わせれば、もっと大きな家に手が届くかも」——住宅ローンを検討し始めると、多くの方が一度は考えるテーマです。その方法として代表的なのが「ペアローン」と「収入合算」ですが、名前が似ているため混同されがちです。

この2つは「複数人の収入を活かして借入可能額を増やす」という目的こそ同じですが、契約の本数・団信の入り方・住宅ローン控除の使い方が大きく異なります。仕組みを取り違えると、あとで「思っていた保障がなかった」「控除が二重で使えなかった」ということになりかねません。この記事では、住宅ローンがはじめての方にもわかるように、両者の違いをやさしく整理していきます。

複数人の収入を合わせることで借入可能額を増やせる

住宅ローンは金融機関からお金を借りる仕組みですから、金融機関は「きちんと返済できるか」を審査したうえで融資します。このとき、いくらまで借りられるか(借入可能額)は、原則として申込者本人の年収をもとに計算されます。

ただし、収入が少なめの場合や、家族が多く広めの物件を希望する場合などは、夫婦や親子など複数人の収入を合算して借りることができます。1人分より多くの収入を審査に反映できるため、その分だけ借入可能額を増やせるのが大きなメリットです。

その代表的な方法が、これから解説するペアローンを詳しく解説した記事でも取り上げている「ペアローン」と、収入を合算して1本のローンにする「収入合算」です。まずはそれぞれの仕組みを見ていきましょう。

ペアローンは夫婦などがそれぞれ契約し分担して返済する

ペアローンは、夫婦や親子など2人がそれぞれ自分名義で住宅ローンを契約し、1つの物件に対して2本のローンを組んで返済していく方法です。1つの家に対して住宅ローンが2本あるイメージと考えるとわかりやすいでしょう。主なポイントは次のとおりです。

1.夫婦などペアでそれぞれ住宅ローンを返済

ペアローンでは、ペアになった2人がそれぞれ自分の借入分を返済していきます。例えば夫婦で3,000万円をペアローンにする場合、夫が1,500万円、妻が1,500万円といった形で分担します。そのため、1つの物件に対して実質的に住宅ローンが2つある状態になります。

2.お互いに連帯保証人になる

ペアローンを契約する場合、お互いが相手のローンの連帯保証人になるのが一般的です。連帯保証人は、債務者が返済できなくなったときに代わりに返済する立場で、請求が来れば理由を問わず応じる必要があります。例えば夫が返済できなくなれば、妻は自分の分に加えて夫の分も返済することになります。

3.団体信用生命保険にペアそれぞれが加入

ペアローンでは2本のローンそれぞれに債務者がいるため、団体信用生命保険(団信)にも2人が別々に加入します。万が一どちらかが亡くなった場合、その人の借入分は団信の保険金で完済されますが、もう一方の借入分は残る点は理解しておきましょう。

4.住宅ローン控除を2人それぞれが使える

ペアローンでは夫婦がそれぞれローンを返済するため、1つの物件に対して住宅ローン控除を2人分使えるのが特徴です。共働きで2人とも所得税・住民税を納めている世帯では、控除枠を無駄なく活用しやすくなります(控除率・控除期間・借入限度額などの制度内容は改正が続くため、最新の条件は国税庁・国土交通省の情報でご確認ください)。

収入合算は収入を合算し1本の住宅ローンとして契約・返済する

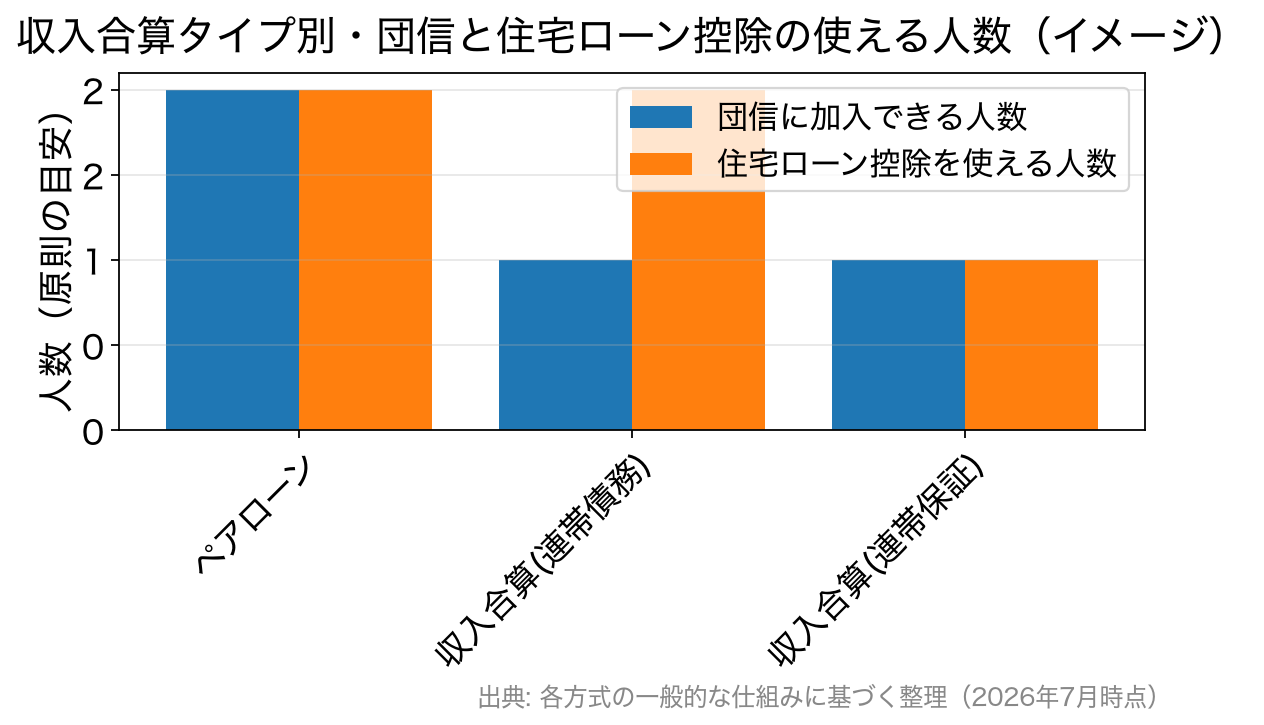

収入合算は、夫婦などの収入を合算したうえで、1本の住宅ローンとして契約・返済する方法です。契約は1本ですが、合算した相手にも返済に関わる責任が生じ、その関わり方によって「連帯債務」と「連帯保証」の2タイプに分かれます。

1.お互いが返済義務を負う「連帯債務」

「連帯債務」は、合算した2人がともに借入額全体の返済義務を負うタイプです。例えば夫婦の収入を合算して3,000万円を借りた場合、その3,000万円全額について夫婦どちらにも返済義務があります。夫がメインで返す場合は夫が債務者、妻が連帯債務者となります。

妻も持ち分に応じて返済する場合は、その割合に合わせて物件の持ち分(所有権)を決められます。住宅ローン控除も所有権と負担割合に応じて2人で使えるのが連帯債務の特徴です。ただし団信については、原則として主たる債務者のみが加入する商品が多い点に注意しましょう(金融機関によっては連帯債務者も加入できる「夫婦連生団信」などを用意しています)。

2.相手を保証人にする「連帯保証」

「連帯保証」は、返済する債務者に対して、合算した相手を連帯保証人として設定するタイプです。例えば夫婦で3,000万円を借り、返済は夫が行い、妻は夫が返済できなくなったときに備える連帯保証人になる形です。

あくまで返済のメインは夫で、妻は「もしものときの備え」という位置づけになります。そのため、団信への加入も住宅ローン控除も、原則として債務者である夫のみに適用される点が連帯債務との大きな違いです。

ペアローンと収入合算の違いを比較表で整理

ここまでの内容を、初心者の方が迷いやすいポイントに絞って表にまとめました。ご自身の家庭に当てはめながら確認してみてください。

| 比較の観点 | ペアローン | 収入合算(連帯債務/連帯保証) |

|---|---|---|

| 契約するローンの本数 | 2本(各自が契約) | 1本 |

| 団信の加入 | 2人がそれぞれ加入 | 連帯債務は原則主債務者(連生団信を除く)/連帯保証は債務者のみ |

| 住宅ローン控除 | 2人それぞれが利用可 | 連帯債務は持ち分に応じ2人で利用可/連帯保証は債務者のみ |

| 物件の所有権(持ち分) | 2人の共有 | 連帯債務は負担割合に応じ共有/連帯保証は債務者単独が一般的 |

| 諸費用(事務手数料・印紙など) | 契約が2本のため増えやすい | 契約は1本 |

※取扱いは金融機関や商品によって異なります。具体的な条件は各金融機関の公式サイトや窓口でご確認ください。

どちらを選べばよい?考え方のヒント

「結局どちらが自分たちに合うの?」と迷う方も多いはずです。ひとつの目安として、2人とも安定した収入があり、それぞれ団信で万一に備えたい・控除も2人分しっかり使いたいご家庭はペアローンが向きやすいといえます。一方で、主に1人が返済し、もう1人は補助的に収入を合わせたいケースでは収入合算が選ばれやすい傾向があります。

大切なのは、借入可能額を増やすことだけを目的にせず、万一のときにどちらの返済が団信でカバーされるかまで含めて考えることです。特にペアローンは、片方に万一があってももう一方の借入分は残るため、必要に応じて生命保険などで補う視点も持っておくと安心です。

なお、団信の保障内容や手続きのしやすさは金融機関ごとに差があります。例えばSBI新生銀行は、一般団信を金利上乗せなしで用意し、店舗相談とオンライン手続きの両方に対応しているため、はじめて夫婦で住宅ローンを検討する方にとっても相談しやすい選択肢の一つです。ペアローン・収入合算の取扱いや条件も含め、複数の金融機関を比較しながら、ご自身の家庭に合う組み方を選んでいきましょう。

よくある質問(FAQ)

Q. ペアローンは夫婦でないと組めませんか?

多くの金融機関では、夫婦のほか親子など一定の同居・扶養関係にある2人で利用できます。対象となる続柄や条件は金融機関ごとに異なるため、申込前に確認しましょう。

Q. 収入合算だと、合算した相手の収入は全額審査に反映されますか?

金融機関や合算のタイプによって、合算できる割合(例えば合算者収入の一部まで)に上限が設けられていることがあります。全額そのまま反映されるとは限らない点に注意してください。

Q. 途中で離婚した場合、ペアローンはどうなりますか?

ペアローンは2人それぞれが債務者かつ連帯保証人であるため、離婚後も返済義務や連帯保証の関係はそのまま残るのが原則です。名義や借り換えの扱いは複雑になりやすいので、契約前に「もしも」のケースまで話し合っておくことをおすすめします。

ペアローンと収入合算は、どちらも家計に大きく関わる選択です。仕組みの違いを正しく理解したうえで、団信・控除・万一への備えまで見渡して、無理のない借り方を検討していきましょう。

![]()

住宅購入の基礎知識関連記事

-

リノベーション物件購入のポイント|住宅ローン控除と保証の確認

- 2026.08.10

- 1680view

-

- 2026.08.10

- 1689view

-

- 2026.08.10

- 1693view

-

住宅ローンの繰り上げ返済はいつがお得?控除0.7%と10年の壁

- 2026.08.10

- 1713view

-

三井住友銀行で住宅ローンを借り換える|手数料・金利・諸費用の見方

- 2026.08.10

- 1694view

-

ろうきん(労金)の住宅ローンとは?金利引き下げ条件と会員区分を解説

- 2026.08.10

- 1695view