住宅ローンは何歳まで?契約できる年齢の上限を初心者向けに解説

住宅の購入を考え始めると、「自分の年齢でも住宅ローンは借りられるの?」「何歳まで申し込めるの?」と不安に思う方は少なくありません。近年は晩婚化や働き方の多様化もあり、住宅を購入するタイミングは以前より遅くなる傾向にあります。

そこでこの記事では、住宅ローンを契約できる年齢に上限はあるのか、申込時・完済時それぞれでどんな条件があるのかを、これから初めて住宅ローンを借りる方にもわかりやすく解説します。

住宅を購入する年齢も上がりつつある

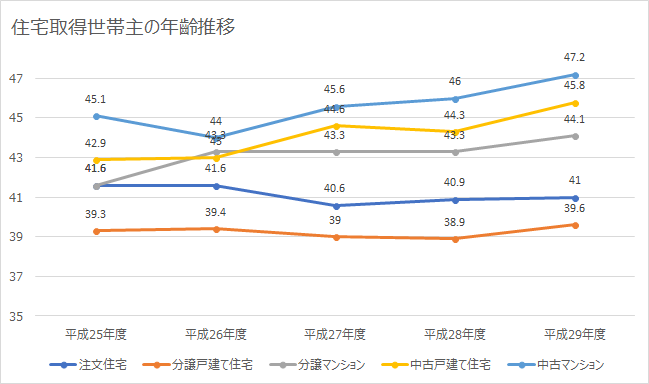

世帯主の年齡推移(国土交通省のデータを元に筆者作成)

住宅は人生の中で一番高い買い物と言われるほど高額なため、ある程度の自己資金と、ローンを返済できる期間・収入が必要になります。

国土交通省の住宅市場動向調査(平成29年度)によると、建て替えを除く注文住宅の世帯主の平均年齢は41歳、分譲戸建て住宅は39.6歳、分譲マンションは44.1歳、中古戸建て住宅は45.8歳、中古マンションは47.2歳でした。平成25年度のデータ(注文住宅41.6歳、分譲戸建て39.3歳、分譲マンション41.6歳、中古戸建て42.9歳、中古マンション45.1歳)と比べると、全体的に住宅を購入する年齢は上がってきていることがわかります。特に中古住宅で年齢の上昇が目立ちました。

この傾向はその後も続いています。国土交通省が公表した最新の令和6年度住宅市場動向調査(2025年6月公表)でも、住宅を取得する世帯主は40代を中心に幅広い年代に広がっており、購入年齢が高めになっている状況は変わっていません。背景には、長く続いた低成長で自己資金の確保に時間がかかったことや、定年延長・再雇用の広がりで「働き続けながら返す」という考え方が一般的になってきたことなどがあると考えられます。

多くの金融機関では完済時の年齢を80歳に設定

住宅ローンを契約するときに年齢が気になるのは、定年退職後は収入が年金中心になり、返済が難しくなりやすいからです。そのため日本の金融機関の多くは、住宅ローンの完済時の年齢を「80歳(未満)」に設定しています。これは、ローン返済中の万一に備える団体信用生命保険(団信)の保障が一般に80歳までとされていることとも関係しています。

一方で申し込みできる年齢の上限は、金融機関によって幅があります。主な住宅ローンの年齢条件(2026年6月時点)をまとめると、次のとおりです。

| 金融機関 | 申込時の年齢 | 完済時の年齢 |

|---|---|---|

| フラット35(住宅金融支援機構) | 満70歳未満 | 80歳未満 |

| 三菱UFJ銀行 | 満18歳以上70歳の誕生日まで | 80歳の誕生日まで |

| 三井住友銀行 | 満18歳以上満70歳の誕生日まで | 満80歳の誕生日まで |

| 楽天銀行 | 65歳6ヶ月未満 | 満80歳未満 |

| 住信SBIネット銀行 | 公式でご確認ください | 80歳未満(借入期間は最長50年) |

※各金融機関の公式情報をもとに作成(2026年6月時点)。条件は変更される場合があるため、最新の内容は各金融機関の公式サイトでご確認ください。

かつては都市銀行の申込上限が「20歳以上」とされていましたが、2022年の成年年齢引き下げにより、現在は満18歳から申し込める銀行が一般的です。また、完済時の年齢条件は銀行によって差があり、ソニー銀行のように完済時の年齢条件が満85歳未満と幅が広い銀行や、みずほ銀行のように借入時の上限が満71歳未満まで申し込める銀行もあります(いずれも詳細は各行公式でご確認ください)。

つまり、完済時80歳を目安に考えると、その年齢まで返済が可能と認められれば、60歳から70歳でも住宅ローンの契約はできることになります。ただし申込時の年齢が高いほど借入期間は短くなり、毎月の返済額は大きくなりがちです。住宅取得を遅めに検討する場合は、購入前の段階から自己資金を準備し、80歳までに無理なく完済できる資金計画を立てておくことが大切です。

住宅購入が遅くなる場合は自己資金を多めに用意する

若い世代であれば、自己資金が少なくても今後の収入が見込めるため審査は通りやすい傾向にあります。一方、定年退職が近いなど住宅の購入が遅くなる場合は、将来的な収入の減少や、病気のリスクなどが考慮され、住宅ローンの審査が厳しくなりやすいといえます。

そのため、住宅購入が遅くなりそうな場合は、あらかじめ自己資金を多めに用意しておくことが有効です。自己資金が多ければ借入額を抑えられ、毎月の返済額を小さくできますし、万一収入が大きく減ったときの備えにもなります。

あわせて意識しておきたいのが、金利の動きです。日本銀行は2026年6月に政策金利を1.0%程度へ引き上げており(2026年6月時点)、長く続いた超低金利からは局面が変わりつつあります。高齢になってから長期のローンを組む場合は、変動金利か固定金利かも含め、金利が上がる可能性も踏まえた余裕のある返済計画を立てておくと安心です(最新の金利は各金融機関の公式サイトでご確認ください)。

住宅購入までに十分な期間がある場合は、自己資金を増やすための資金運用も選択肢になります。ただし預貯金だけでは大きな利回りは期待しにくいため、期間に余裕があるなら株式と債券を組み合わせた投資信託など、期間が短いなら元本割れリスクの小さい債券中心の運用、というように、購入時期との距離に応じて考えるとよいでしょう。資金運用についてはこちらの記事でも詳しく解説していますので、あわせてご覧ください。

中古住宅の購入も視野に入れる

自己資金の確保に時間をかけられない、どうしても自己資金に限界がある、という方は、新築より取得費用を抑えやすい中古住宅を検討してみるのも一つの方法です。借入額を抑えられれば、結果として年齢による借入期間の制約も和らげやすくなります。

近年は空き家問題を背景に、政府も中古住宅市場の活性化に力を入れています。住宅の状態を専門家が調べるホームインスペクション(建物状況調査)の普及など、安心して中古住宅を選べる仕組みも広がってきました。中古住宅市場の取り組みについてはこちらの記事で詳しく解説しています。

よくある質問(FAQ)

Q. 住宅ローンは何歳まで申し込めますか?

A. 金融機関によって幅がありますが、申込時は満70歳前後まで、完済時は80歳までを上限とするところが一般的です。ソニー銀行のように完済時満85歳未満まで、みずほ銀行のように借入時満71歳未満まで申し込める銀行もあります(各行公式で要確認)。

Q. 50代・60代でも住宅ローンは借りられますか?

A. 借りられます。ただし完済時80歳から逆算するため借入期間は短くなり、毎月の返済額は大きくなりがちです。自己資金を厚めにする、団信に加入できる健康状態かを確認する、といった準備が大切です。

Q. 申込時の年齢と完済時の年齢、どちらが重要ですか?

A. どちらも条件ですが、実際の借入期間を左右するのは完済時の年齢です。多くの銀行で「80歳-申込時の年齢」が借入期間の目安になります。たとえば45歳までに申し込めば35年返済を組みやすい、という考え方です。

Q. 年齢で借入期間が足りないときの対処法はありますか?

A. 配偶者や親子で収入を合わせる「収入合算」や、親子で返済を引き継ぐ「親子リレー返済」を使うと、申込条件や借入期間に余裕が出る場合があります。フラット35では、後継者を立てる親子リレー返済を使えば満70歳以上でも申し込めます。

住宅ローンは「何歳まで借りられるか」だけでなく、「何歳までに無理なく返し終えられるか」を軸に考えることが大切です。ネット銀行はオンライン完結で手続きしやすい一方、年齢や返済計画に不安がある場合は、店舗での相談とオンライン手続きの両方に対応するSBI新生銀行のような銀行を選ぶと、対面で疑問を解消しながら進めやすいでしょう。気になる金融機関の最新の年齢条件・金利・団信の内容は、申し込み前に必ず公式サイトで確認しておくと安心です。

![]()

住宅ローンQ&A関連記事

-

家が売れないときに確認すべき3つのポイント|価格・魅力・営業活動

- 2026.07.08

- 1538view

-

同じ銀行内で住宅ローンを借り換えるメリット・デメリットを解説

- 2026.07.08

- 1533view

-

住宅ローンの連帯保証人の選び方と手続き|断られた場合の対処も解説

- 2026.07.08

- 1548view

-

住宅ローンの金利引き下げ交渉のポイント|同じ銀行で下げてもらうには

- 2026.07.08

- 1549view

-

長崎銀行の住宅ローン「建築名人」|金利・ミックス型金利をやさしく解説

- 2026.07.08

- 2842view

-

住宅ローンを賢く借りる方法|金利差・ミックスローン・ネット銀行をやさしく解説

- 2026.07.08

- 1548view