住宅ローンを契約できる年齢に上限はあるのか?

近年では晩婚化が進んでいると言われていますが、住宅の購入を検討するタイミングとしては、結婚後に家族が増えるタイミングが多いかと思います。ただ、近年では晩婚化以外にもこれまで日本は長期的な不況などにより収入が限られ、住宅を購入するタイミングが遅くなることも珍しいことではなくなりました。

今回は住宅を購入する上で住宅ローンを活用する場合、契約できる年齢に上限は存在するのか見ていきます。

住宅を購入する年齢も上がりつつある

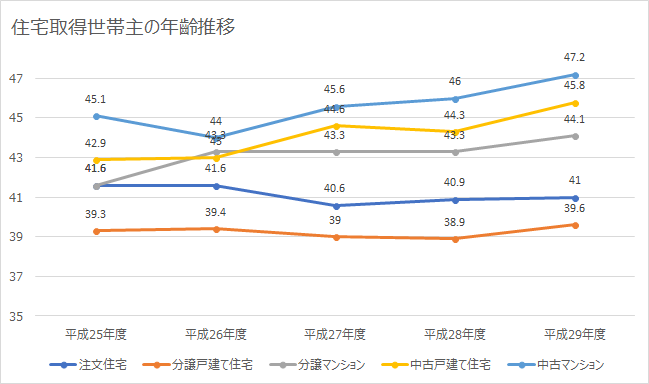

世帯主の年齡推移(国土交通省のデータを元に筆者作成)

住宅は人生の中で一番高い買い物と言われるほど、高額な買い物となりますのである程度の資金とローンを返済できる期間と収入が必要になります。

国土交通省が調査した平成29年度住宅市場動向調査によると、建て替えを除く注文住宅の世帯主の平均年齢は41歳、分譲戸建て住宅は39.6歳、分譲マンションは44.1歳、中古戸建て住宅は45.8歳、中古マンションは47.2歳となっています。

ちなみに、平成25年度のデータを見ると、注文住宅が41.6歳、分譲戸建て住宅が39.3歳、分譲マンションが41.6歳、中古戸建て住宅が42.9歳、中古マンションが45.1歳となっており、全体的に住宅を購入する年齢は上がってきていることがわかります。特に、中古住宅については年齢の上昇が目立つ傾向にあります。

年齢が上昇している要因としては、様々なことが考えられますが、近年では日本はバブル崩壊後、長期にわたる不況に見舞われたため、一般的な会社員の収入も伸び悩んでいたことなどから、住宅購入できるまでの費用の確保に時間がかかっていたことも要因として考えられそうです。

多くの金融機関では完済時の年齢を80歳に設定

今日の日本では住宅を購入する年齢が上がってきていることがわかりましたが、住宅ローンを契約するのに年齢を気にする理由としては、定年退職後に収入が年金収入のみとなり返済が難しくなることが考えられることにあります。

そのため、日本の金融機関の多くは、住宅ローンの完済時の年齢を80歳に設定しているケースが一般的です。

例えば、住宅支援機構のフラット35の年齢制限として満70歳未満としています。都市銀行の三井住友銀行と三菱UFJ銀行は20歳以上70歳の誕生日までとしています。ネット銀行では、楽天銀行が70歳未満、住信SBIネット銀行とソニー銀行がやや低めの65歳未満となっています。

完済時の年齢は80歳を目安に考えると、その年齡まで返済が可能であることが認められれば60歳から70歳でも住宅ローンの契約はできることになります。住宅取得を遅くに検討する場合は、購入前の段階から自己資金の用意と80歳を目安に完済できる資金計画を考えておくことが重要となりそうです。

住宅購入が遅くなる場合は自己資金を多めに用意する

住宅ローンは、銀行によっては70歳ぐらいまで契約することができますが、若い世代であれば自己資金が少なくても、今後の労働収入が見込めるため、住宅ローン契約における審査は通過しやすいといえますが、定年退職が近い場合など住宅の購入が遅くなる場合は、将来的な労働収入の減少の他、病気のリスクなど様々なリスクが考えられますので住宅ローンの契約審査が厳しくなる傾向にあります。

そのため、住宅購入が遅くなりそうな場合は、あらかじめ自己資金を多めに用意しておくなどの対策が必要になります。自己資金を多めに用意しておけば、住宅購入が遅くなった場合でも、住宅ローンの毎月の返済額を抑えることができますし、万が一、収入が大幅に減少するような事態にあった場合でも自己資金で補うことも可能です。

住宅購入までの間は、自己資金を増やすための資金運用が重要になってきます。ただ、近年では低金利の状況が続いているため、預貯金だけでは十分な利回りを確保することが難しくなっています。そのため、予定している住宅購入までの期間が十分にある場合は、多少のリスクはありますが、株式と債券を組み合わせた投資信託などを活用すると良いでしょう。一方で、予定している住宅購入までの期間が少ない場合は、元本割れのリスクが少ない債券を中心とした運用が良いと言えます。

資金の運用については、2017年9月21日の記事で詳しく解説していますので合わせてご覧ください。

中古住宅の購入も視野に入れる

一方で、自己資金の確保まで時間の確保が限られている、自己資金を確保するのにどうしても限界があるという方は、比較的取得費用が高額な新築住宅以外の中古住宅の取得も検討してみるのも良いでしょう。

近年では空き家問題など、活用されずに放置される住宅が増えているため、政府としても中古住宅市場の活性化に本腰を入れています。ホームインスペクションの実施を行うなど安全性などに対する客観的な評価を行うなど、長期に渡り利活用できる住宅市場も今後は伸びていくと考えられそうです。

中古住宅市場に関する取り組みについては2017年7月22日の記事で詳しく記載していますので合わせてご覧ください。

![]()

住宅ローンQ&A関連記事

-

古い家を解体する時に金融機関から解体費用を借り入れることはできるのか?

- 2024.01.15

- 2592view

-

住宅購入を検討する場合、物件と予算どちらを先に決めたほうが良い?

- 2020.09.28

- 3971view

-

新型コロナに感染した場合、全疾病特約付団体信用生命保険で住宅ローンの保障はできる?

- 2020.09.25

- 4764view

-

ジャパンネット銀行の住宅ローンを利用する前に知っておきたい3つの短所を紹介

- 2020.09.21

- 3590view

-

- 2020.09.17

- 3513view

-

ジャパンネット銀行が住宅ローンの取り扱いを開始!その特徴と魅力を紹介

- 2020.09.14

- 3746view