二世帯住宅のメリットとは?親子リレー返済・税金・建て方をやさしく解説

マイホームを考えはじめたとき、「頭金がまだ足りない」「そろそろ親の老後も考えないと」というふたつの心配が、同時に押し寄せてくることがあります。どちらも大きなテーマなので、決めきれないまま時間だけが過ぎてしまう……という声をよく耳にします。

そんなときに、選択肢のひとつとして知っておきたいのが二世帯住宅です。玄関や水回りを分ける建て方を選べば、お互いのプライベートを確保しながら、親を近くで見守り、子どもの世話を手伝ってもらうこともできます。

今回は、二世帯住宅のメリットを「暮らし」「住宅ローン」「税金」の3つの角度から、はじめての方にもわかるように整理していきます。

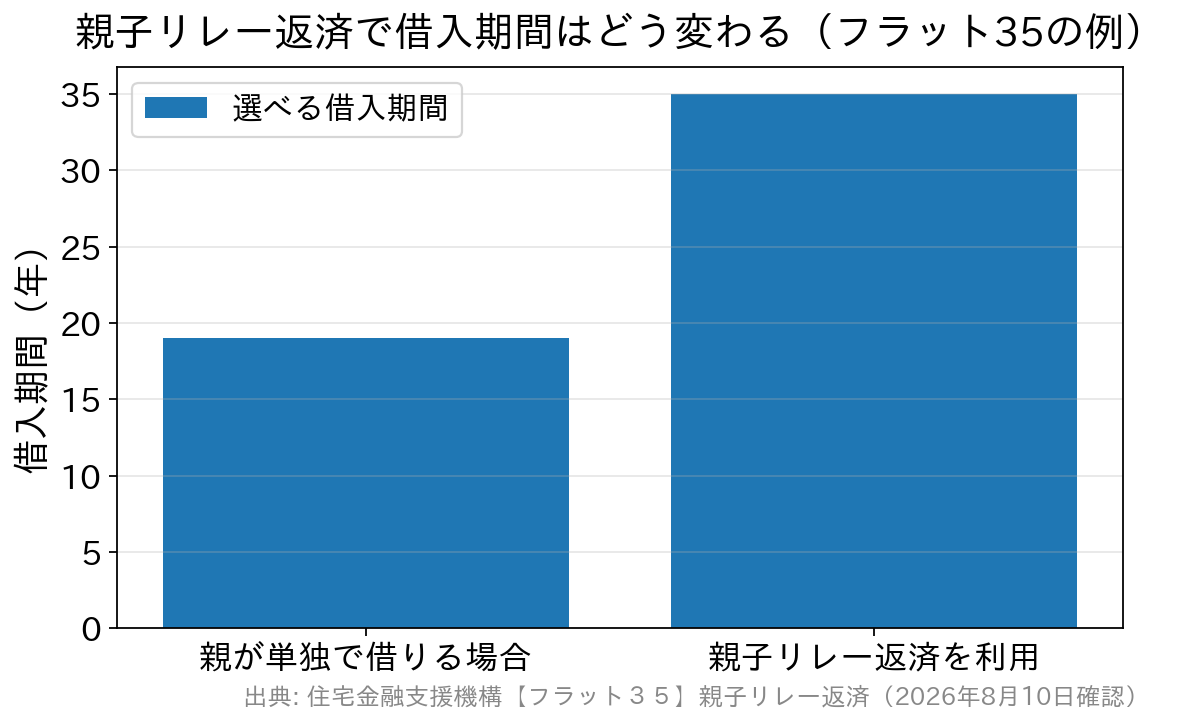

機構が示している例で見ると、違いがはっきりします。申込みご本人が60歳3か月、後継者が30歳3か月の場合、親子リレー返済を利用しないときの借入期間は「80歳-61歳=19年」。利用すると「80歳-31歳=49年」となり、最長の35年まで選べます。

申込みご本人が60歳3か月・後継者が30歳3か月の場合の例。親子リレー返済では計算上49年となり、フラット35の最長35年まで選べます。

二世帯住宅のメリット

まずは暮らしの面から。親の立場で考えると、老後に万が一のことがあったとき、息子(娘)が隣や2階にいてくれる安心感は大きいものです。 同時に、息子(娘)にとっても、子どもが病気になったときに親の協力を得られますし、不在時の留守を預かってもらうこともできます。共働きのご家庭ほど、「すぐそばに頼れる人がいる」という価値は実感しやすいでしょう。 そして、何と言っても金銭的なメリットがあります。1区画の敷地に2世帯分の家を建てるわけですから、1世帯あたりの土地の取得費が半分になること。 加えて、家族5〜6人の行動範囲で考えれば、駅や学校、病院が近いなど、ある程度利便性の良い立地条件を選びたくなるでしょう。そうした土地は当然価格が高くなりますから、単独の世帯だけではハードルが高くなります。1世帯では手が届きにくい立地に住めるのは、二世帯住宅ならではの強みです。 また、親としても今住んでいる老朽化した家を建て替えるとなれば、単独で長期のローンを組むのは困難でしょう。でも二世帯住宅であれば、次に説明する親子リレー返済のように、返済期間を長期に設定できる方法があるのです。返済期間を延ばせる「親子リレー返済」の仕組み

親子リレー返済は、お申込みご本人とその後継者が2世代で住宅ローンを返済していく制度です。全期間固定金利の【フラット35】にも用意されていて、住宅金融支援機構は後継者の要件を次のように示しています。| 確認したいポイント | 【フラット35】での取り扱い | ひとことメモ |

|---|---|---|

| 後継者になれる人 | 申込みご本人の子・孫等(直系卑属)またはその配偶者で、定期的収入のある方 | 子だけでなく、孫やその配偶者も対象になります |

| 後継者の年齢 | 申込時の年齢が満70歳未満 | 要件を満たす後継者がいれば、親の側は満70歳以上でも申込みできます |

| 後継者の立場 | 連帯債務者になる方(1名のみ) | 借入当初から連帯債務者になります |

| 借入期間の数え方 | 親の年齢にかかわらず、後継者の申込時の年齢をもとに選べる | ここが最大のポイントです |

二世帯住宅の建て方

二世帯住宅と言っても、建て方にいくつかのバリエーションがあります。以下に代表的な3つのケースを列記します。 1.一住戸同居型 通常の一戸建てを二世帯で共有する形態で、玄関は1箇所になります。浴室やキッチンを2つ設置することも可能ですし、共用部分が多い間取りなら建築コストを抑えることもできます。いわゆる「完全同居型」と呼ばれる建て方です。 2.上下階分離型 これは、二世帯住宅として最もポピュラーな形態で、玄関を2つ設置して、1階と2階とで世帯を分離するという建て方です。 3.棟割型 これは、1棟の建物の真ん中を2つに割って二世帯とする、いわゆる「長屋」のような建て方です。各世帯のプライベートがさらに確保できる建て方と言えるでしょう。 2と3のように、玄関・キッチン・浴室・トイレがそれぞれに備わり、構造上も利用上も独立していると認められる建て方(完全分離型)であれば、1棟の建物でも2戸として区分登記し、親子がそれぞれ住宅ローンを組むという選び方もできます。ただし、区分登記できるかどうかは建物の造りしだいですし、住宅ローンを別々に組めるかどうかも金融機関の取り扱いによります。設計の段階で、ハウスメーカーと金融機関の両方に確認しておくと安心です。税金の面で知っておきたい2つのこと

二世帯住宅は「建物を1戸とみるか、2戸とみるか」で税金の扱いが変わることがあります。とくに次の2つは、建てる前に知っておく価値があります。 ■ 不動産取得税の控除は「独立した区画ごと」 新築住宅を取得したときの不動産取得税には、住宅の価格から一定額(東京都の場合は1,200万円)を差し引く軽減制度があります。東京都主税局はこの控除について「一戸建以外の住宅については、独立した区画ごとに控除されます」と説明しており、ここでいう「一戸建以外の住宅」にはアパート等の構造上独立した区画を有する住宅も含まれるとしています。 つまり、完全分離型のように独立した区画が2つあると認められれば、控除も区画ごとに受けられる可能性があるということです。ただし床面積の要件(東京都では令和8年4月1日以降に取得した場合、下限40㎡以上・上限240㎡以下)や判定の方法は自治体によって案内が異なります。実際に軽減が受けられるかどうかは、お住まいの都道府県の公式サイト・窓口で必ずご確認ください。 ■ 相続では「区分登記」が不利に働くこともある 相続税には、亡くなった方の自宅の敷地について330㎡までの評価額を80%減額できる「小規模宅地等の特例」(特定居住用宅地等)があります。二世帯住宅でもこの特例は使えますが、建物が区分所有建物として登記されているかどうかで対象になる範囲が変わります。 国税庁の説明では、一棟の建物が「区分所有建物である旨の登記がされている建物」である場合、同居していた親族について対象となるのは被相続人の居住の用に供されていた部分に限られます。区分所有の登記がされていない一棟の建物であれば、被相続人だけでなく被相続人の親族が住んでいた部分も含めて判定されます。 不動産取得税とは逆で、区分登記が必ずしも有利とは限らないということです。どちらが有利かは家族構成・土地の広さ・遺産の内容によって変わりますので、判断に迷うときは税務署や税理士に相談するのが確実です。はじめての方からよくある質問

Q. 親子リレー返済は、親子が同居していないと使えませんか? 【フラット35】が示している後継者の要件は「直系卑属またはその配偶者で定期的収入のある方」「申込時の年齢が満70歳未満」「連帯債務者になる方(1名のみ)」の3つで、同居は要件に含まれていません。ただし民間の金融機関では同居を条件にしている場合もありますので、個別に確認してください。 Q. 二世帯住宅にすると、住宅ローンは必ず2本になりますか? いいえ。親または子のどちらかが単独で1本のローンを組む方法もありますし、収入合算や親子リレー返済のように「1本のローンを2人で支える」方法もあります。ローンを2本に分けるのは、区分登記ができる完全分離型などで、それぞれが別々に借りる場合です。 Q. 親が70歳を過ぎていても、住宅ローンは組めますか? 【フラット35】であれば、上の3要件を満たす後継者を立てて親子リレー返済を利用する場合、お申込みご本人が満70歳以上でも申し込むことができます。民間の金融機関は完済時年齢の上限などが個別に定められているため、公式サイトでご確認ください。 Q. 完全同居型と完全分離型、どちらを選べばよいですか? 「お金」だけで決めないことをおすすめします。共用部分が多い完全同居型は建築費を抑えやすい一方、生活時間帯の違いがストレスになりやすい面があります。完全分離型は設備が2つずつ必要で建築費が上がりますが、プライバシーを保ちやすく、将来どちらかが住まなくなったときに賃貸に出すといった選択肢も残ります。まとめ:まずは「どこまで分けるか」を家族で話しましょう

このように、二世帯住宅は親と息子(娘)両世帯の不安と悩みを解消することが可能な選択肢となり得ます。土地の取得費を分け合えること、親子リレー返済で返済期間を延ばせること、建て方によっては税金の軽減を区画ごとに受けられる可能性があること——メリットは決して小さくありません。 最初の一歩としておすすめしたいのは、「玄関・キッチン・浴室をどこまで分けるか」を家族で話し合うことです。ここが決まると、建て方も、ローンの組み方も、登記の方法も、自然と絞り込まれていきます。 また、二世帯住宅は建物が大きくなる分、借入額も大きくなりがちです。だからこそ金利だけでなく、事務手数料・団信・繰上返済のルールまで含めて比べることが、総額の差につながります。たとえばSBI新生銀行の住宅ローンは、事務手数料が借入金額に対して2.20%(税込)の定率型でわかりやすく、一部繰上返済の手数料はかかりません。借入期間は最長50年まで対応し(変動金利・新規借入の場合。35年超は当初借入金利に年0.100%上乗せ)、店舗での相談とオンライン手続きの両方に対応しているので、はじめての方が相談しながら進めたいときにも検討しやすい1行です(2026年8月時点・公式サイトにて確認)。 しかし、当然の事ながらメリットだけではなくデメリットも存在します。次は、この二世帯住宅のデメリットや注意点についてお話しして行きます。建て替えか買い替えかで迷っている方は、二世帯住宅は建て替え?買い替え?初めての判断とローンの組み方もあわせてご覧ください。![]()

二世帯住宅について関連記事

-

リノベーション物件購入のポイント|住宅ローン控除と保証の確認

- 2026.08.10

- 1680view

-

- 2026.08.10

- 1687view

-

- 2026.08.10

- 1693view

-

住宅ローンの繰り上げ返済はいつがお得?控除0.7%と10年の壁

- 2026.08.10

- 1713view

-

三井住友銀行で住宅ローンを借り換える|手数料・金利・諸費用の見方

- 2026.08.10

- 1694view

-

ろうきん(労金)の住宅ローンとは?金利引き下げ条件と会員区分を解説

- 2026.08.10

- 1695view