住宅ローンが返済できなくなる主な要因とは?ケース別に解説

人生で最も大きな買い物といわれる住宅の購入。金額が大きいぶん、多くの方が住宅ローンを契約して購入します。

そこで気になるのが「もし返済できなくなったらどうしよう」という不安です。火災や自然災害で住宅を失っても残債だけが残ってしまうリスクのほか、そもそも住宅ローンの返済が続けられなくなるリスクもあります。

火災や自然災害によるリスクについてはこちらの記事とこちらの記事でご紹介しています。今回は、住宅ローンの返済ができなくなってしまう主な要因を、ケース別にやさしく見ていきましょう。

まず思い浮かぶのが、収入が減ってしまい返済が苦しくなるケースです。

たとえば、勤め先の業績悪化による給与の減少やボーナスカット、最悪の場合の倒産・リストラ・解雇などが考えられます。自営業の方なら事業がうまくいかなくなることによる収入減もあります。そのほか、病気やケガで働けなくなった、自然災害で働ける状況でなくなった、といった事情も少なくありません。

住宅ローンは個人が契約するもので、収入を得る手段も限られています。その手段が崩れると、住宅ローンの返済どころか家計全体の危機に直結してしまうため、要因として最も多いといわれます。

まず思い浮かぶのが、収入が減ってしまい返済が苦しくなるケースです。

たとえば、勤め先の業績悪化による給与の減少やボーナスカット、最悪の場合の倒産・リストラ・解雇などが考えられます。自営業の方なら事業がうまくいかなくなることによる収入減もあります。そのほか、病気やケガで働けなくなった、自然災害で働ける状況でなくなった、といった事情も少なくありません。

住宅ローンは個人が契約するもので、収入を得る手段も限られています。その手段が崩れると、住宅ローンの返済どころか家計全体の危機に直結してしまうため、要因として最も多いといわれます。

収入に対して返済の割合が高すぎるなど、無理な返済計画によって滞納してしまうパターンもあります。

長く続いた低金利を背景に、「これだけ金利が低いなら」と住宅メーカーなどの言葉につられ、身の丈を超えた住宅を購入して返済額がふくらんでしまうケースは少なくありません。日常生活にもお金はかかりますから、生活費が足りずにカードローンを契約し、前章の多重債務につながってしまうこともあります。

住宅ローンの年間返済額の目安についてはこちらの記事でご紹介していますが、年収の25%以内を一つの目安にし、頭金を多めに用意して家計に無理が出ないようにしておくことが大切です。

収入に対して返済の割合が高すぎるなど、無理な返済計画によって滞納してしまうパターンもあります。

長く続いた低金利を背景に、「これだけ金利が低いなら」と住宅メーカーなどの言葉につられ、身の丈を超えた住宅を購入して返済額がふくらんでしまうケースは少なくありません。日常生活にもお金はかかりますから、生活費が足りずにカードローンを契約し、前章の多重債務につながってしまうこともあります。

住宅ローンの年間返済額の目安についてはこちらの記事でご紹介していますが、年収の25%以内を一つの目安にし、頭金を多めに用意して家計に無理が出ないようにしておくことが大切です。

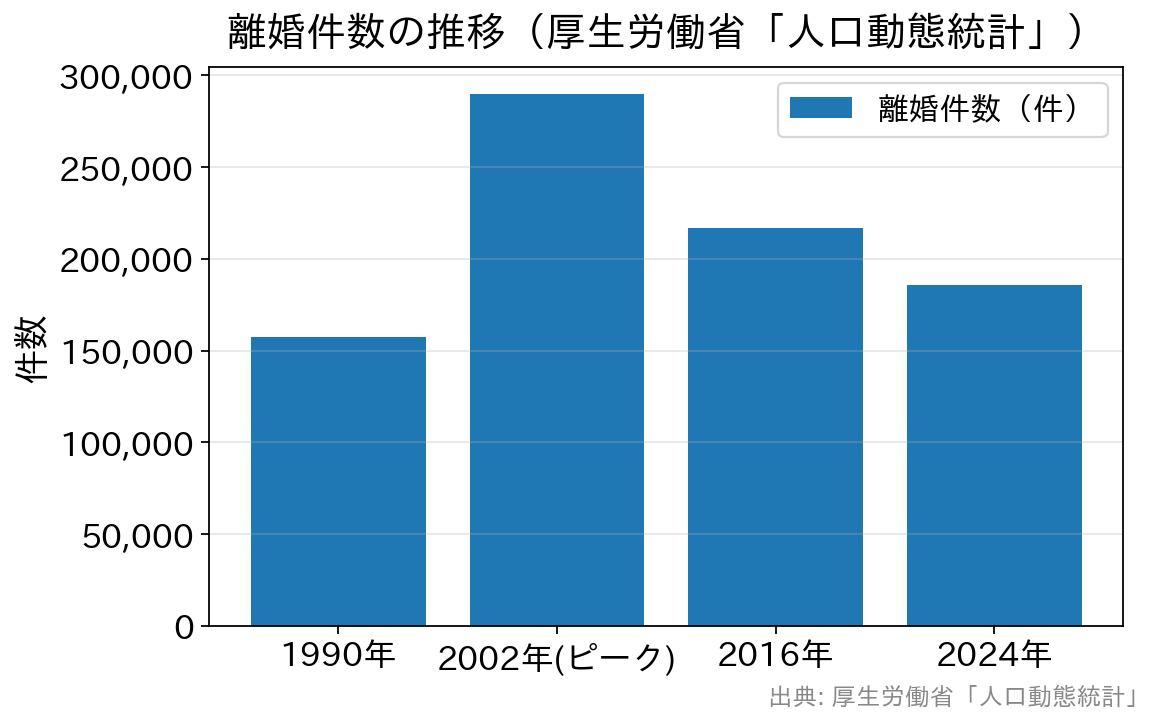

近年は、離婚にともなう住宅ローンの取り扱いをめぐって滞納してしまうことも増えているようです。

かつて離婚は珍しいものという風潮もありましたが、価値観の多様化などにより、いまでは特別なことではなくなりつつあります。

近年は、離婚にともなう住宅ローンの取り扱いをめぐって滞納してしまうことも増えているようです。

かつて離婚は珍しいものという風潮もありましたが、価値観の多様化などにより、いまでは特別なことではなくなりつつあります。

離婚件数は2002年をピークに減少傾向(厚生労働省「人口動態統計」より作成)

住宅ローンの返済が苦しくなる要因は、収入の減少・多重債務・借り過ぎ・離婚に加えて、これからは金利の上昇も意識しておきたいポイントです。大切なのは、借りる前に「無理のない返済計画」を立てておくことと、いざというときに早めに相談すること。マイホームを長く安心して持ち続けるために、最初の一歩としてこれらのリスクと備えを知っておきましょう。

収入が減少したことによる返済困難

まず思い浮かぶのが、収入が減ってしまい返済が苦しくなるケースです。

たとえば、勤め先の業績悪化による給与の減少やボーナスカット、最悪の場合の倒産・リストラ・解雇などが考えられます。自営業の方なら事業がうまくいかなくなることによる収入減もあります。そのほか、病気やケガで働けなくなった、自然災害で働ける状況でなくなった、といった事情も少なくありません。

住宅ローンは個人が契約するもので、収入を得る手段も限られています。その手段が崩れると、住宅ローンの返済どころか家計全体の危機に直結してしまうため、要因として最も多いといわれます。

多重債務による返済困難

意外と多いのが、多重債務によって返済が苦しくなるケースです。住宅ローンのほかに自動車ローン・教育ローン・カードローンなど複数の借入があると、いつの間にか返済の合計額がふくらみ、収入では補いきれなくなってしまいます。 特に子育て世帯では、住宅購入後も車の購入や子どもの教育費など、まとまったお金が必要になる場面が多いものです。手持ちの資金で足りず、新たな借入に頼ってしまう方も少なくありません。 こちらの記事でも触れていますが、日銀が2016年に導入したマイナス金利政策のもとでは、銀行が利ざやを確保しづらく、住宅ローン契約者にカードローンをすすめる動きもあり、多重債務になる方が増えたといわれます。なお、マイナス金利政策は2024年に解除され、2026年には政策金利が引き上げられるなど、いまは金利が上昇する局面に入っています(くわしくは後述します)。借り過ぎによる返済不能・滞納

収入に対して返済の割合が高すぎるなど、無理な返済計画によって滞納してしまうパターンもあります。

長く続いた低金利を背景に、「これだけ金利が低いなら」と住宅メーカーなどの言葉につられ、身の丈を超えた住宅を購入して返済額がふくらんでしまうケースは少なくありません。日常生活にもお金はかかりますから、生活費が足りずにカードローンを契約し、前章の多重債務につながってしまうこともあります。

住宅ローンの年間返済額の目安についてはこちらの記事でご紹介していますが、年収の25%以内を一つの目安にし、頭金を多めに用意して家計に無理が出ないようにしておくことが大切です。

離婚による住宅ローンの滞納

近年は、離婚にともなう住宅ローンの取り扱いをめぐって滞納してしまうことも増えているようです。

かつて離婚は珍しいものという風潮もありましたが、価値観の多様化などにより、いまでは特別なことではなくなりつつあります。

金利上昇による返済額の増加(いまならではのリスク)

ここ数年で大きく変わったのが、金利が上昇する局面に入ったことです。日銀は2024年にマイナス金利政策を解除し、2026年6月には政策金利を1%程度へ引き上げました。これを受けて、各銀行も短期プライムレート(変動金利の基準)を引き上げる動きを広げています。 変動金利で借りている方は、今後の金利見直しで返済額が増える可能性があります。多くの住宅ローンには「5年間は毎月の返済額が変わらない(5年ルール)」というしくみがありますが、その間も金利が上がると利息の割合が増え、元金が減りにくくなる点には注意が必要です。 これから借りる方は、目先の低さだけで選ばず、「金利が上がっても返し続けられるか」を必ず確認しておきましょう。金利の動きは時点によって変わるため、最新の状況は各金融機関の公式サイトでご確認ください。返済が苦しくなったときの対処法

もし返済が苦しくなりそうなときは、放置せず、できるだけ早く借入先の金融機関に相談することが何より大切です。滞納が続くと、最終的に家を手放さざるを得なくなることもあります。早めに動けば、次のような選択肢を検討できます。 ・返済条件の見直し(リスケジュール):一定期間、毎月の返済額を減らす・返済期間を延ばすなど。 ・借り換え:より条件のよいローンに乗り換えて、毎月の負担を軽くする。 ・売却(任意売却を含む):返済の継続が難しい場合に、競売よりも有利な条件で住宅を手放す方法。 いずれも状況によって向き・不向きがあります。一人で抱え込まず、金融機関や公的な相談窓口に早めに相談することが、いちばんの対処法です。住宅ローンの返済が苦しくなる要因は、収入の減少・多重債務・借り過ぎ・離婚に加えて、これからは金利の上昇も意識しておきたいポイントです。大切なのは、借りる前に「無理のない返済計画」を立てておくことと、いざというときに早めに相談すること。マイホームを長く安心して持ち続けるために、最初の一歩としてこれらのリスクと備えを知っておきましょう。

![]()

住宅ローンQ&A関連記事

-

- 2026.07.26

- 2385view

-

- 2026.07.26

- 2392view

-

- 2026.07.26

- 2398view

-

- 2026.07.26

- 2402view

-

マイホームは都会と田舎どっちがいい?メリット・デメリット比較

- 2026.07.26

- 2415view

-

住宅購入の決断期間はどれくらい?希望物件が見つかった後の目安を解説

- 2026.07.26

- 1137view